- Анализ расхода материалов в подрядной строительной организации, резервы их снижения

- Норма расхода материала в строительстве. Стройматериалы и перечень работ

- Основные понятия

- Классификация материалов

- Потребность в материальных ресурсах

- Сметные нормы

- Пример ГЭСН

- Производственные нормы расхода

- Индивидуальные нормы расхода

- Фактический расход

- Стройматериалы и перечень работ

Анализ расхода материалов в подрядной строительной организации, резервы их снижения

Необходимым условием выполнения планов по производству смр, снижению себестоимости смр, росту прибыли и рентабельности является полное и своевременное обеспечение п/п сырьем и материалами необходимого качества и ассортимента и конечно же экономичное их использование.

В статью «Материалы» включаются затраты на используемые непосредственно при выполнении строительных работ материалы, строительные конструкции, детали, топливо, электроэнергию, пар, воду и другие виды материальных ресурсов.

Указанные затраты определяются исходя из стоимости приобретения этих ресурсов, расходов на их доставку до приобъектного склада и заготовительно — складских расходов, включая затраты на комплектацию материалов, осуществляемую конторами материально — технического снабжения или управлениями производственно — технологической комплектации.

Задачей анализа расхода материалов является оценка уровня эффективности их использования, выявление внутрихозяйственных резервов экономии материальных ресурсов и разработка мероприятий по их использованию.

Источниками анализа являются:

— план материально-технического снабжения

— договора на поставку сырья, материалов

— форма стат. отчетности о наличии и использовании материальных ресурсов и о затратах на производство

— сведения бух. учета о поступлении, расходе и остатке материальных ресурсов.

Для характеристики использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим относятся:

— прибыль на 1 руб. материальных затрат = полученная прибыль от основной деятельности (П от продаж) / сумма материальных затрат

— материалоотдача = стоимость произведенной продукции / сумма материальных затрат

— материалоёмкость прод-ции = материальные затраты / стоимость произвед-ой прод-ции

— коэффициент соотношения темпов роста объема производства и материальных затрат = Объем валовой продукции (вся продукция+незаверш.производство) / Индекс материальных затрат

— удельный вес материальных затрат в себестоимости продукции = сумма материальных затрат / полная себестоимость произведенной продукции

— коэффициент материальных затрат = фактическая сумма всех затрат / плановая, пересчитанная на фактический объем произведенной продукции сумма мат. затрат

Этот коэффициент показывает на сколько используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормативами. Если коэффициент больше единицы, то это свидетельствует о прерасходе материальных ресурсов на произодство продукции. Если он меньше единицы, то он свидетельствует об экономии материальных ресурсов.

Частные показатели применяются для характеристики эффективности использования отдельных видов материаьлных ресурсов (металлоёмкость, энергоёкость, сырьёёмкость).

Удельная материалоёмкость определяется для характеристики уровня материалоёмкости отдельных групп изделий.

В процессе анализа фактический уровень коэффициентов сравнивают с плановыми или с предыдущими годами, изучают их динамику.

Пути снижения расходов материальных затрат на предприятии строительства:

— при приёмке сырья и материалов должен быть входной контроль качества

— должны строго соблюдаться условия хранения материалов

— должным образом обеспечивать сохранность материалов

В статью «Материалы» включаются затраты на используемые непосредственно при выполнении строительных работ материалы, строительные конструкции, детали, топливо, электроэнергию, пар, воду и другие виды материальных ресурсов.

Указанные затраты определяются исходя из стоимости приобретения этих ресурсов, расходов на их доставку до приобъектного склада и заготовительно — складских расходов, включая затраты на комплектацию материалов, осуществляемую конторами материально — технического снабжения или управлениями производственно — технологической комплектации.

Стоимость приобретения до приобъектного склада, расходов на сопровождение (экспедирование) грузов.материальных ресурсов определяется по действующим ценам (без налога на добавленную стоимость) с учетом: оплаты процентов за кредит, предоставляемый поставщиком того или иного вида материальных ресурсов в соответствии с договором поставки;

наценок (надбавок), комиссионных вознаграждений, уплаченных снабженческим, внешнеэкономическим организациям;

оплаты услуг товарных бирж, включая брокерские услуги, таможенных пошлин.

Расходы на доставку материальных ресурсов до приобъектного склада состоят из провозной платы до станции (порта, пристани) назначения со всеми дополнительными сборами, если цены установлены франко — вагон (франко — судно) — станция отправления, расходов на реквизиты, на разгрузку и доставку материалов от станции (порта, пристани) назначения

В составе заготовительно — складских расходов находят отражение затраты, связанные:

материальных базисных, участковых и приобъектных складов, включая содержание работников складского хозяйства;

отделов и контор материально — технического снабжения или управлений производственно — технологической комплектации;

ведомственной и вневедомственной, пожарной и сторожевой охраны, осуществляющей охрану материальных ценностей;

агентов, занятых заготовкой материальных ценностей;

б) с оплатой сборов за извещение о прибытии и за взвешивание грузов;

в) с потерями от недостач материалов в пути и на складах в пределах установленных норм естественной убыли и сверх норм, когда виновные не установлены;

г) с другими расходами при осуществлении заготовительно — складской деятельности.

Продукция подсобных производств, а также обслуживающих и прочих хозяйств строительной организации, не выделенных на самостоятельный баланс, используемая в качестве материальных ресурсов при выполнении строительных работ, отражается в затратах на производство этих работ по себестоимости ее изготовления (производства) с учетом транспортных и заготовительно — складских расходов.

Затраты на покупную энергию состоят из расходов на ее оплату по тарифам, а также расходов на трансформацию и передачу до подстанций или внешних вводов.

В стоимость материальных ресурсов включаются также расходы на приобретение и ремонт тары и упаковки, полученных от поставщиков материальных ресурсов, за вычетом стоимости этой тары по цене ее возможного использования в тех случаях, когда цены на них установлены особо сверх цены этого вида ресурсов.

Порядок сдачи, возврата и повторного использования деревянной и картонной тары определяется условиями договоров.

В тех случаях, когда стоимость тары включена в цену материалов, из общей суммы затрат на их приобретение исключается стоимость тары по цене ее возможного использования или реализации (с учетом расходов на ее ремонт).

Из затрат на материалы, отражаемых в себестоимости строительных работ, исключается стоимость возвратных отходов.

Норма расхода материала в строительстве. Стройматериалы и перечень работ

Стоимость строительства зависит от многих показателей, основными из которых являются: количество и стоимость трудовых, материальных ресурсов и время работы техники. То есть, зная количество ресурсов, необходимое, например, на капитальный ремонт здания, и текущие цены на них, можно говорить о стоимости объекта в целом и планировать материально-техническое снабжение.

Норма расхода материала в строительстве определяется посредством сметно-нормативной базы, которая содержит информацию о затратах труда, среднем разряде работ, составе и времени эксплуатации техники, а также включает сведения о материалах и их расходе в натуральных единицах.

Основные понятия

Перестройка существующих объектов, капитальный и текущий ремонт, восстановление архитектурных сооружений и возведение новых зданий – все это объединяется одним термином «строительство». При этом материальные ресурсы (МР) – это совокупность предметов труда, которые используются в его процессе. К ним относятся изделия, материалы, полуфабрикаты, детали и конструктивные элементы. Но к их составу не имеют отношения технологическое оборудование, мебель или инвентарь.

Усредненный показатель потребности в конкретном предмете труда, необходимом для производства единицы объема строительных работ, определяется как норма расхода материала в строительстве.

Классификация материалов

В современном строительстве номенклатура используемых для него материалов содержит не одну сотню позиций. В зависимости от их происхождения, весь этот список делится на 2 вида: природные и искусственные материалы. Первые добываются из недр земли – камень, песок, древесина, солома. А вторые являются продуктом переработки природного сырья: кирпич, цемент, стекло, керамика.

По назначению виды строительных материалов делятся на 2 категории:

- общего назначения, используемые при возведении сооружений и зданий разных видов. К этой группе относятся кирпич, цемент, бетон;

- специального назначения, обладающие улучшенными свойствами. Например, теплоизоляционные, акустические, гидроизоляционные материалы.

Классификация же по способу изготовления и технологическому признаку выделяет 4 группы материалов: природные каменные, вяжущие, лесные и металлические.

Разумеется, каждая работа в строительстве подразумевает использование конкретного материала, обладающего определенными свойствами. Так, для отделки фасада зданий необходимо, чтобы он обладал влаго- и морозоустойчивостью. Такими свойствами наделен облицовочный кирпич, поэтому в норме на наружное покрытие стен зданий и сооружений предусмотрен расход именного этого вида материального ресурса.

Потребность в материальных ресурсах

Расход материалов для строительства объекта устанавливается на начальном этапе всего этого длительного процесса. Начинается все с разработки проекта или составления дефектной ведомости (ДВ), в зависимости от сложности работ. В любом случае относительно их перечня и объемов определяется потребность в ресурсах.

Норма расхода материала в строительстве может быть найдена двумя способами: нормативным, при использовании сметной базы, и проектным – по чертежам. Сметные нормы определяют расход однозначно и без корректировок. Они содержат перечень рабочих процессов, которые выбираются в соответствии с описанной в ДФ/проекте технологии конкретного строительства.

Проектный способ предусматривает расчет расхода материалов по спецификациям, рабочим чертежам и производственным нормам. Этот способ считается более объективным, поскольку плановая потребность подлежит корректировке и в результате расход строительных материалов приближен к фактическому.

Сметные нормы

Сейчас ни одна стройка не обходится без составления проектно-сметной документации. Именно она выступает основанием для заключения договора на выполнение строительных работ. Составляется смета посредством выбора из множества нормативных сборников норм, соответствующих технологии конкретного строительства.

Усредненная совокупность ресурсов, установленная на измеритель работ, называется сметной нормой. Благодаря ей и определяется нормативное количество ресурсов на земляные, свайные, отделочные, изоляционные, малярные работы и т. д.

Сейчас на территории России действуют государственные элементные сметные нормы (коротко ГЭСН), применяемые для составления смет ресурсным методом, и федеральные единичные расценки (ФЭР), являющиеся основанием для создания смет базисно-индексным методом.

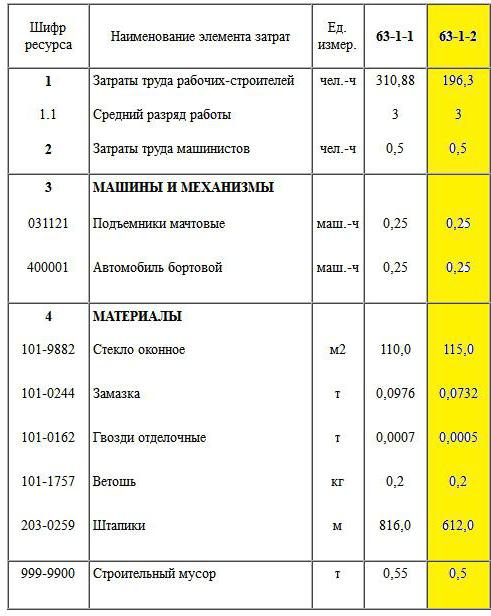

Пример ГЭСН

Так, в сборнике 2001-63 представлены нормы на обойные, облицовочные и стекольные работы, которые содержат информацию о расходе материальных ресурсов. В технической части к нормативному документу описано, как следует определять объем работ, например, при смене стекол их измерителем служит площадь остекления.

Итак, если взять норму 63-1-2, то она дает информацию о ресурсах, необходимых для смены стекол площадью до 0,5 м², толщиной до 3 мм на штапиках. К норме приводится состав работ:

- выемка старого стекла;

- снятие штапиков;

- нарезка и подгонка нового стекла;

- его вставка с установкой штапиков;

- протирка стекол.

Измеритель нормы — 100 м². Это говорит о том, что приведенный в таблице расход ресурсов соответствует объему работ на 100 м² остекления.

Основные виды строительных материалов, согласно приведенной норме, – это стекло и штапики. Причем норма расхода стекла на 100 м² работы составляет 115 м², а это означает, что учтены потери, возможные в процессе прирезки.

Производственные нормы расхода

Производственные нормы расходов разрабатываются по методическим указаниям с соблюдением технического нормирования потерь материалов, исходя из условий производства работ, предусмотренных СНиП. Формула производственной нормы расхода строительных материалов выглядит так:

Нч – это количество материала без учета потерь и отходов, возникающих во время перемещения, хранения и укладки его в дело;

Н0+Нп – это, соответственно, отходы и потери, без которых не обходится ни один производственный процесс. Например, обрезки кабеля, труб, стекла, опилки древесины, потери сыпучих материалов.

Индивидуальные нормы расхода

Индивидуальные квоты разрабатываются в тех случаях, когда данные работы отсутствуют в номенклатуре сметных и производственных норм. Они создаются внутри строительно-монтажной организации, и по ним определяется норма расхода материала в строительстве при изготовление индивидуальных (по проекту) металлоконструкций, каркасов, арматурных сеток или распиловку лесоматериалов.

Эти нормы создаются для того, чтобы использоваться при составлении смет с привлечением федеральных средств, и подлежат экспертизе. Их также должен утвердить главный инженер на предприятии.

Фактический расход

Даже если стройка запланирована не на один год, то все равно ежемесячно по ней предоставляются отчеты в бухгалтерию. Одним из таких документов является отчет прораба о фактическом расходе материалов. Основанием к списанию материалов служат:

- строительные нормы, которые определяют расход;

- нормы расхода для конкретного производства, утвержденные руководителем предприятия;

- журнал КС-6а, в котором ведется учет выполнения работ;

- отчет, содержащий информацию о фактическом расходе.

Выполняется отчет по форме М-29, которая содержит таблицу, приведенную ниже:

| № п/п | Код материала | Наименование | Ед. измерения | Расход по норме | Расход по факту | Экономия/перерасход |

| 1 | 1001 | Облицовочный кирпич | шт. | 150 | 150 | — |

| 2 | 1121 | Грунтовка | л | 27,8 | 30 | +2,2 |

| 3 | 1321 | Гвозди строительные | т | 0,0002 | 0,00019 | -0,00001 |

К этому отчету начальник участка должен будет приложить объяснительную записку техническому отделу о сверхнормативном перерасходе грунтовки. В ней придется указать причины такого положения дел.

Стройматериалы и перечень работ

Нормы, как вы понимаете, носят усредненный характер и не всегда учитывают современную технологию производства, подразумевающую использование новых материалов. Ниже предоставляется таблица со справочной информацией по расходу материалов при выполнении популярных общестроительных работ.

| № п/п | Наименование | Расход | Примечание |

| Малярные работы: | |||

| 1 | Водоэмульсионная краска | 9-15 л/м 2 | 2 слоя |

| 2 | Однослойная водоэмульсионная | 8 л/м 2 | |

| 3 | Акриловая краска | 10-14 л/м 2 | 2 слоя |

| Отделочные работы: | |||

| 4 | Грунтовка «Бетоконтакт» | 0,35 кг/м 2 | Толщина слоя 1 см |

| 5 | Смесь гипсовая «Ротбанд» | 8,5 кг/м 2 | Толщина слоя 1 см |

| 6 | Плиточный клей СМ 9 | 3,2 кг/м 2 | Сторона плитки до 200 мм |

| Полы: | |||

| 7 | Стяжка цементная «Кнауф-Убо« | 7,5 кг/м 2 | 1 см |

| 8 | Пескобетон М-300 на основе цемента | 20 кг/м 2 | 1 см |

| 9 | Быстротвердевающий универсальный наливной пол «Юнис Горизонт« | 17 кг/м 2 | 1 см |

Ее использование поможет понять, хоть и примерную, стоимость проведения тех или иных работ, да и строительства в целом.