- Тема: Распределение косвенных расходов в строительной или монтажной организации

- Распределение косвенных расходов в строительной или монтажной организации

- Распределение косвенных расходов в «1С:Бухгалтерии»

- Порядок распределения косвенных расходов

- Пример

- Распределение общепроизводственных расходов

- Распределение общехозяйственных расходов

- Особенности проводок по распределению косвенных затрат

- Учет затрат в строительстве: прямые или косвенные расходы?

- Библиографическое описание:

Тема: Распределение косвенных расходов в строительной или монтажной организации

Опции темы

Распределение косвенных расходов в строительной или монтажной организации

Поделитесь опытом, на основе какой базы распределяются в строительстве косвенные расходы и прочие расходы периода между:

1)выполненными и заактированными работами,

2)выполненными, но не заактированными,

3)незавершенкой?

Формулировка в ПБУ как-то не проясняет вопрос:

«Способы распределения между договорами косвенных расходов определяются организацией самостоятельно (например, путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве) и применяются систематически и последовательно.»

вот что у меня есть по этому поводу:

Способ распределения косвенных расходов на каждый договор подряда

│Косвенные расходы за месяц могут распределяться:

│- пропорционально сметной стоимости договора;

│- пропорционально цене договора;

│- пропорционально сумме прямых фактических расходов по договору;

│- иным методом, имеющим экономический смысл.

│Также для управленческих расходов, касающихся деятельности организации в целом, и коммерческих расходов остается вариант единовременного признания данных расходов в текущем отчетном периоде без распределения на конкретные договоры и виды деятельности

Если организация кроме выполнения работ по договорам подряда осуществляет какие-либо другие виды деятельности, то косвенные расходы, связанные с деятельностью организации в целом, должны распределяться на все виды деятельности. Тогда базу их распределения следует выбирать с учетом возможности ее сопоставления по различным видам

Последний раз редактировалось Denp; 18.04.2012 в 11:38 .

надо смотреть каждый вид косвенных расходов отдельно.

Всегда делаю «иным методом, имеющим экономический смысл», потому что все остальное имеет смысл не экономический, а математический. 🙂

На самом деле здесь однозначный ответ и не нужен. результат нужен тот, который максимально выгоден компании — как уже было сказано. Например, если вы только начали объект, то выгоднее раскидывать максимум накладных на выполненные работы с тем, чтобы максимально снизить налог на прибыль. Ведь средняя доходность проекта обычно ниже стартовых стадий, да и резерв финансирования потом не помешает. если же вы видите, что у вас из-за незакрытых объемов вырисовывается убыток — то отнесите на незавршенку побольше — пусть будет хоть 3 рубля, но прибыли — все-таки полезно для конкурсных процедур.

Посмотрите попроцессный метод учета затрат и калькулирования себестоимости продукции

Равиль,

Судя по ссылкам на ПБУ речь идет о бухгалтерском учете и расчете налога на прибыль.

Denp и miwim, мне кажется, уже предложили хорошие варианты

А кстати, если бы речь шла об УУ, то как можно применить попроцессный учет к распределению расходов, например, на администрацию, между строительными работами по разным объектам? А между объектами, по которым работы приняты и подписан акт и между работами, не переданными заказчику в готовом виде?

охр (административные расходы) всегда списываются на затраты периода

и никогда не капитализируются ни в НЗП_ и не должны отражаться в расходах на проект — это если говорим о финансовом учете

(что касается РСБУ — то в идеале делать как в МСФО — но надо почитать ПбУ 2 — там некоторые раньше по крайней мере умудрялсь капитализировать и ОХР)

если же говорить об УУ — и если Вы применяее метод АВС — то флаг в руки- Если овчинка стоит выделки (обычно не стоит — ибо найти драйверы для распределения_ и потом их поддерживать в актуальном состоянии_и все это считать — это очень дорогая система учета)

поэтому просто имеет смысл ОПР распределять_ имея в голове идеи АВС_ т-е- максимально приблизить «абсорбацию» ОПР на каждую статью расхода — но в тех пределах_ где отдача от этих процедур для пользователя отчетности превышает расходы на учет

охр (административные расходы) всегда списываются на затраты периода

и никогда не капитализируются ни в НЗП_ и не должны отражаться в расходах на проект — это если говорим о финансовом учете

(что касается РСБУ — то в идеале делать как в МСФО — но надо почитать ПбУ 2 — там некоторые раньше по крайней мере умудрялсь капитализировать и ОХР)

если же говорить об УУ — и если Вы применяее метод АВС — то флаг в руки- Если овчинка стоит выделки (обычно не стоит — ибо найти драйверы для распределения_ и потом их поддерживать в актуальном состоянии_и все это считать — это очень дорогая система учета)

поэтому просто имеет смысл ОПР распределять_ имея в голове идеи АВС_ т-е- максимально приблизить «абсорбацию» ОПР на каждую статью расхода — но в тех пределах_ где отдача от этих процедур для пользователя отчетности превышает расходы на учет

ОХР полностью списывается на затраты периода только при директ-костинге как бы. Абсорбшн-костинг как раз считает полную себестоимость продукции, выпущенной на склад.

Что касается драйверов ОХР, то их подобрать не так сложно, просто надо задуматься, какой показатель будет характеризовать интенсивность деятельности того или иного ЦФО, процесса, производства. ИМХО, это наиболее оптимально — распределять ОХР соответственно какой-либо активности, причем не затратно

Распределение косвенных расходов в «1С:Бухгалтерии»

Порядок распределения косвенных расходов

Порядок включения в себестоимость общепроизводственных и общехозяйственных расходов определяется учетной политикой организации. В конфигурации для этих целей предназначена обработка «Учетная политика» (меню «Сервис» — «Учетная политика» — закладка «Распределение косвенных расходов»).

Для списания общехозяйственных расходов по результатам месяца в дебет счета 90 «Продажи» (субсчет 90.8 «Управленческие расходы») необходимо установить флаг «Использовать метод «директ-костинг». В противном случае общехозяйственные расходы будут, как и общепроизводственные, списаны в дебет счета 20 «Основное производство».

Списание общепроизводственные и общехозяйственных расходов в дебет счета 20 «Основное производство» производится с одновременным распределением в соответствии с аналитикой счета 20:

Аналитика «Статьи затрат на производство» по счету 20 в распределении не участвует. В формируемой проводке Дебет 20 Кредит 25 (26) указывается статья затрат «Общепроизводственные (общехозяйственные) расходы».

Для списания общепроизводственных и общехозяйственных расходов в дебет счета 20 предварительно вычисляется база распределения. База распределения рассчитывается как сумма затрат (дебетовый оборот по счету 20 за закрываемый месяц) по статьям затрат на производство, указанным на закладке «Распределение косвенных расходов» обработки «Учетная политика». Это могут быть статьи, по которым отражается оплата труда производственных рабочих, материальные затраты или (и) др. Статьи затрат, включенные в базу распределения, в форме списка справочника «Статьи затрат на производство» отмечены красными галочками.

Свойство статьи затрат «Включена в базу распределения косвенных затрат» периодическое. Это означает, что для разных периодов деятельности предприятия бухгалтер сам определяет состав этих статей.

Для целей распределения общепроизводственных расходов база распределения вычисляется в разрезе каждого подразделения. Общепроизводственные расходы подразделения распределяются по видам номенклатуры пропорционально базе распределения.

Для целей распределения общехозяйственных расходов база распределения вычисляется в целом по счету 20. Общехозяйственные расходы распределяются по видам номенклатуры и подразделениям основного производства пропорционально базе распределения.

Такое отличие в распределении при списании общепроизводственных и общехозяйственных расходов связано с трактовкой аналитического учета в разрезе подразделений по счетам 25 и 26:

- Аналитический учет общепроизводственных расходов по счету 25 в разрезе подразделений ведется по структурным подразделениям, задействованным в основном производстве, что соответствует по назначению аналитическому учету в разрезе подразделений по счету 20;

- Аналитический учет общехозяйственных расходов по счету 26 в разрезе подразделений ведется по структурным подразделениям, соответствующих месту возникновения затрат и, в общем случае, не связанным с основным производством.

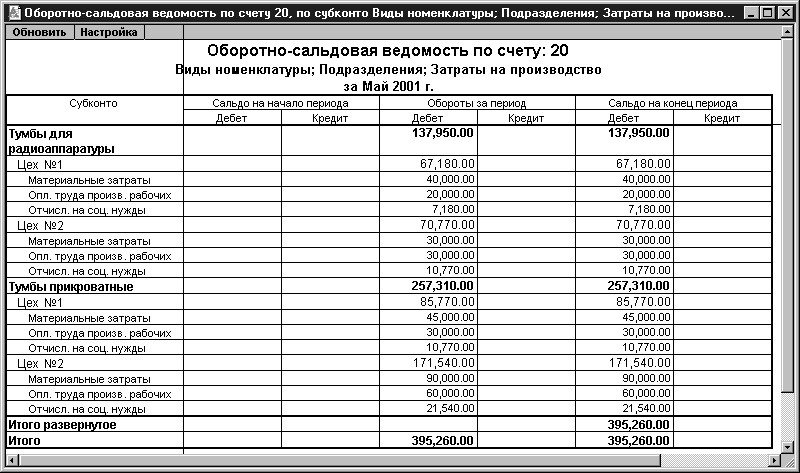

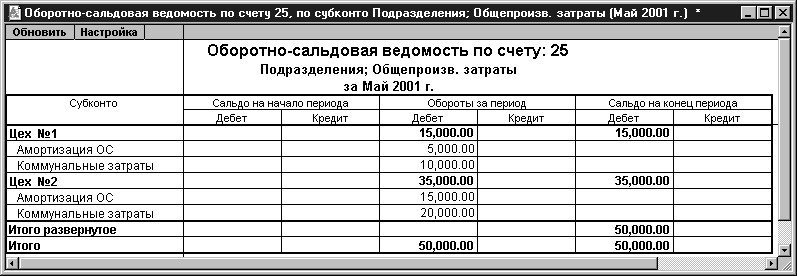

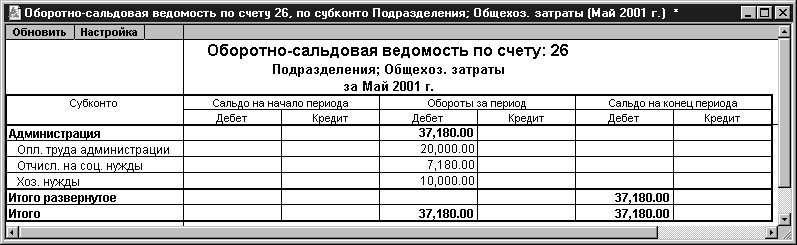

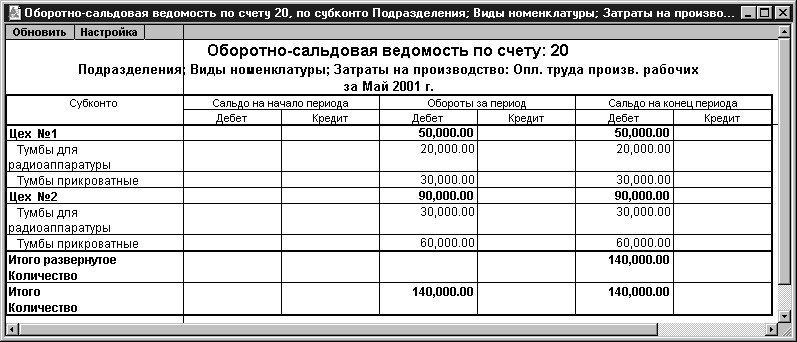

Пример

В качестве базы распределения указана статья затрат на производство «Оплата труда производственных рабочих». В соответствии с учетной политикой предприятия метод «директ-костинг» не используется.

В течение месяца в бухгалтерском учете отражены следующие расходы:

- по счету 20 «Основное производство» (см. таблицу 1):

- по счету 25 «Общепроизводственные расходы» (см. таблицу 2):

- по счету 26 «Общехозяйственные расходы» (см. таблицу 3)

Распределение общепроизводственных расходов

Определим базу для распределения общепроизводственных расходов по каждому подразделению (статья затрат на производство «Оплата труда производственных рабочих»). См. таблицу 4:

Рассчитаем распределение общепроизводственных расходов по следующей формуле:

СОПРвн = ОПРп * БРпвн / БРп, где

- СОПРвн — сумма общепроизводственных расходов, распределенная по виду номенклатуры;

- ОПРп — общепроизводственные расходы по подразделению (дебет счета 25);

- БРп — база распределения по подразделению в целом;

- БРпвн — база распределения по подразделению и виду номенклатуры.

Полная таблица распределения выглядит следующим образом:

| Вид номенклатуры | Подразделение | |

|---|---|---|

| Цех №1 | Цех №2 | |

| Тумбы для радиоаппаратуры | 15000 * 20000 / 50000 = 6000 | 35000 * 30000 / 90000 = 11666.67 |

| Тумбы прикроватные | 15000 * 30000 / 50000 = 9000 | 35000 * 60000 / 90000 = 23333.33 |

Распределение общехозяйственных расходов

База для распределения общехозяйственных расходов (по счету 20 в целом) видна из последнего отчета — 140000.

Рассчитаем распределение общехозяйственных расходов по следующей формуле:

СОХРвн = ОХР * БРпвн / БР, где

- СОХРвн — сумма общехозяйственных расходов, распределенная по виду номенклатуры;

- ОХР — общехозяйственных расходы (дебет счета 26);

- БР — база распределения по счету 20 в целом;

- БРпвн — база распределения по подразделению и виду номенклатуры.

Полная таблица распределения выглядит следующим образом:

| Вид номенклатуры | Подразделение | |

|---|---|---|

| Цех №1 | Цех №2 | |

| Тумбы для радиоаппаратуры | 37180 * 20000 / 140000 = 5311.43 | 37180 * 30000 / 140000 = 7967.14 |

| Тумбы прикроватные | 37180 * 30000 / 140000 = 7967.14 | 37180 * 60000 / 140000 = 15934.29 |

Особенности проводок по распределению косвенных затрат

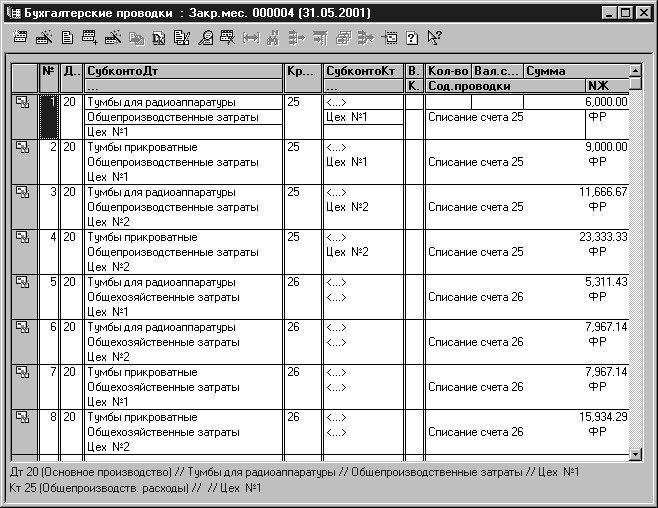

Сформированные документом «Закрытие месяца» проводки выглядят следующим образом (см. таблицу 5):

Следует обратить внимание на то, что по счету 25 субконто «Статьи общепроизводственных затрат» — «оборотное», т.е. по этому субконто в отчетах показываются только обороты и нет остатков. Остатки можно получить только в разрезе субконто «Подразделения» или по счету 25 в целом. При формировании проводок по кредиту счета 25 субкотно «Статьи общепроизводственных затрат» остается пустым. Такая методика уменьшает количество проводок и упрощает понимание результата распределения.

По счету 26 «оборотными» являются оба субконто — «Статьи общехозяйственных затрат» и «Подразделения». При формировании проводок по кредиту счета 26 субкотно «Статьи общехозяйственных затрат» и «Подразделения» остаются пустыми.

Почему косвенные расходы не распределяются автоматически (возможные причины)?

- Не указана база распределения косвенных затрат.

- По счету 20 нет дебетовых оборотов по статьям затрат, указанным как база распределения косвенных затрат, за закрываемый месяц.

- По счету 25 есть остатки по подразделениям, по которым нет дебетовых оборотов по счету 20.

Учет затрат в строительстве: прямые или косвенные расходы?

Рубрика: Экономика и управление

Дата публикации: 17.12.2018 2018-12-17

Статья просмотрена: 1998 раз

Библиографическое описание:

Ростова, С. Г. Учет затрат в строительстве: прямые или косвенные расходы? / С. Г. Ростова. — Текст : непосредственный // Молодой ученый. — 2018. — № 50 (236). — С. 186-188. — URL: https://moluch.ru/archive/236/54930/ (дата обращения: 06.11.2020).

Цель работы: обзор и анализ по теме особенностей учета затрат для предприятий строительной отрасли для целей налогового учета. Достижение цели работы осуществлялось на основе применения общенаучных методов исследования в рамках изучения источников информации и анализа полученных сведений.

Строительство как отрасль экономики состоит из длительных производственных циклов со значительным количеством видов работ и отличается многообразием сложных объектов. Главной задачей многих строительных компаний является контроль расходов на материалы, так как материалоемкость при различных видах строительства может достигать 85 % сметной стоимости объекта.

Применительно к рассматриваемой строительной отрасли, очень важно отнести правильно те или иные расходы к прямым или косвенным: этот вопрос очень актуален в наше время. Глава 25 НК РФ [1] не содержит положений, ограничивающих налогоплательщика в данной теме. В то же время выбор предприятия должен быть обоснованным. При этом нужно обязательно учитывать, что в правоприменительной практике преобладает позиция о том, что выбор организацией метода распределения прямых и косвенных расходов должен быть обоснован технологическим процессом, экономически оправданным и зависит в первую очередь от вида осуществляемой деятельности.

Вопросам разделения расходов на прямые и косвенные для целей налогового учета посвящена ст. 318 НК РФ, обязывающая при применении метода начисления делить расходы на производство и реализацию на эти 2 вида расходов.

Косвенные расходы разрешено в полном объеме относить на уменьшение налоговой базы по прибыли в периоде их возникновения, а прямые будут уменьшать эту базу по мере реализации той продукции (работ, услуг), к которой они относятся. Исключение здесь составляет деятельность по оказанию услуг, дающая возможность прямые расходы по услугам учитывать в том же порядке, что и косвенные. Таким образом, прямые расходы в НУ, в отличие от косвенных, будут формировать не только себестоимость продаж, но и налоговую стоимость незавершенного производства, а также непроданной готовой продукции.

Такое влияние на базу по прибыли обязывает со всей тщательностью подходить к вопросу обоснования разделения расходов на прямые и косвенные. Право такого деления ст. 318 НК РФ оставляет за налогоплательщиком, рекомендуя в составе прямых расходов в налоговом учете учитывать:

‒ основные материалы, необходимые для производства;

‒ зарплату основного производственного персонала, задействованного в процессе производства;

‒ начисления на зарплату основного производственного персонала;

‒ амортизацию основных средств, занятых в производстве.

Все остальные расходы можно для целей налогового учета считать косвенными.

В 2018 году в судебной практике возросло число налоговых споров, связанных с квалификацией расходов [3]. Арбитры стали соглашаться с налоговыми органами в том, что с учетом конкретных обстоятельств к прямым расходам относятся:

‒ стоимость выполненных субподрядчиками работ;

‒ суммы арендной платы;

‒ лизинговые платежи и затраты на техническое обслуживание машин;

Также неоднократно суды указывали, что организация не вправе считать косвенными расходами суммы амортизации, начисленные по объектам основных средств, которые в свою очередь участвуют в производстве продукции и выполнении работ.

Согласно п. 1 ст. 319 НК РФ налогоплательщик самостоятельно определяет порядок распределения прямых расходов на незавершенное производство и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам) [2]. В случае невозможности отнесения прямых расходов к конкретному производственному процессу по изготовлению определенного вида продукции (работ, услуг), налогоплательщик самостоятельно определяет механизм распределения указанных прямых расходов с применением экономически обоснованных показателей.

Нормы ст. 318 НК РФ не позволят налогоплательщику самостоятельно и без какого-либо обоснования отнести производимые затраты к косвенным или прямым расходам. Затраты, напрямую связанные с производством товаров (выполнением работ, оказанием услуг), необходимо относить к прямым расходам. Учитывая то, что налогоплательщик самостоятельно формирует учетную политику, она не должна противоречить НК РФ.

Пункт 1 ст. 319 НК РФ предусматривает, что в случае, когда прямые расходы не представляется возможным отнести к определенному производственному процессу по изготовлению данного вида продукции (работ, услуг), налогоплательщик должен самостоятельно установить метод распределения таких прямых расходов, применив экономически обоснованные показатели.

Можно предположить, что в случае ведения организацией одного вида деятельности (пусть и позволяющего производить и продавать несколько видов продукции, работ и услуг) осуществляемые расходы, включая названные в ст. 264 «Прочие расходы, связанные с производством и (или) реализацией» НК РФ, необходимо квалифицировать как прямые. Таким образом, арбитры уже неоднократно признавали, что отдельные виды прочих расходов должны учитываться в качестве прямых расходов при условии, что они непосредственно связаны с производством продукции (выполнением работ).

Считаю, что указанная тенденция свидетельствует о том, что в качестве прямых расходов необходимо квалифицировать не только те затраты, которые названы в п. 1 ст. 318 НК РФ, но и иные затраты, непосредственно связанные с осуществляемой предприятием производственной деятельности. Представленный в п. 1 ст. 318 НК РФ перечень прямых расходов на мой взгляд не обладает достаточной конкретизацией и аналитикой.

Состав прямых расходов в налоговом учете налогоплательщик вправе определить самостоятельно. Однако, как видно на практике, установление прямых расходов в минимально допустимом объеме приведет как к возражениям со стороны налоговых органов, так и к потере контроля за процессом формирования разниц между данными бухгалтерского и налогового учетов. Чтобы избежать такого рода последствий, в налоговом учете рекомендуем установить прямые расходы равнозначными с себестоимостью, определяемой в бухгалтерском учете как производственная [4].

Анализируя данный вопрос можно заключить, что инспекторы могут квалифицировать в качестве прямых расходов любые затраты, даже включая суммы оплаты труда директора, главного инженера, главного бухгалтера и подсобных рабочих. В строительной отрасли в случае осуществления одного вида деятельности и наличия незавершенного производства и нереализованной готовой продукции налогоплательщику, возможно, не удастся доказать необоснованность доначислений в связи с переквалификацией расходов.

На практике, с целью уменьшения прибыли, некоторые предприятия прибегают к решению большую часть расходов признать косвенными. Отсюда вытекают неприятные для ведения учета последствия: увеличиваются расхождения между себестоимостью в бухгалтерском и налоговом учетах. Также, вследствие таких действий, будет затруднен анализ финансового состояния.

Вывод: согласно рекомендациям Минфина России и ФНС России следует включать в прямые расходы все затраты, которые участвуют в формировании себестоимости продукции (работ, услуг) в бухгалтерском учете. В связи с отсутствием реальной возможности отнесения затрат к прямым, налогоплательщик вправе отнести в таком случае данные затраты к косвенным, при этом обязательно применив экономически обоснованные показатели.

Правильная организация учета затрат поможет избежать лишних разногласий с законодательством. В качестве рекомендации можно сказать о том, что руководству организаций нужно всегда быть готовым ответить на любые претензии сотрудников налоговой инспекции, касающиеся квалификации прямых и косвенных расходов.