- Тема: БДР в строительстве

- БДР в строительстве

- БДР: бюджет доходов и расходов

- БДР: что это такое

- Составление бюджета доходов и расходов

- БДР: откуда берутся доходы

- БДР: как формируются расходы

- Какую прибыль показать в БДР

- Вопрос 1. Как быть с НДС в БДР?

- Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

- Форма БДР: пример

- БДР и БДДС: отличия

- Как организовать бюджетирование в строительной организации?

- Какие особенности управленческого учета необходимо знать специалистам строительных организаций?

- Как неправильный учет способствует нецелевому использованию средств?

- Что необходимо учесть при автоматизации бюджетного процесса в строительной организации?

Тема: БДР в строительстве

Опции темы

БДР в строительстве

Добрый день, уважаемые участники форума!

У меня возник такой вопрос — в чем особенность построения бюджета доходов и расходов в строительной организации. Очень прошу дать ссылки или скинуть реальный расчет, хотя бы по одномуц объекту. Дело в том, что набираясь опыта в финансовом отделе, хотелось бы не упускать возможности вникнуть в плановую экономику)))

Заранее спасибо!

Последний раз редактировалось Ovod; 26.03.2008 в 14:05 .

Добрый день, уважаемые участники форума!

У меня возник такой вопрос — в чем особенность построения бюджета доходов и расходов в строительной организации. Очень прошу дать ссылки или скинуть реальный расчет, хотя бы по одномуц объекту. Дело в том, что набираясь опыта в финансовом отделе, хотелось бы не упускать возможности вникнуть в плановую экономику)))

Заранее спасибо!

Работаю тоже в строительной организации. Не могу адаптировать бюджетирование к своей компании. Тоже новичок в планировании Могу только сказать, что у Хруцкого в литературе обозначена возможность поконтрактного метода. т.е. примерно так: бюджет доходов и расходов = смета. К примеру контракт 1: расходы (ФОт, материалы, сырье и т.п.), планируемая прибыль. В сумме это и есть ваши доходы планируемые. Возможна я не права. Сама делаю пока очень примитивно. Доходы беру (по сезону, летом и осенью у нас самые большие обороты), на них в процентном соотношении расходы, высчитываю с этого прибыль. Вот так примерно. Кто- то начинает в певую очередь с планирования фонда оплаты труда, расчет которого производится исходя из норм в строительстве.

Мне Ваш опыт тоже очень интересен будет.

Добрый день, уважаемые участники форума!

У меня возник такой вопрос — в чем особенность построения бюджета доходов и расходов в строительной организации. Очень прошу дать ссылки или скинуть реальный расчет, хотя бы по одномуц объекту. Дело в том, что набираясь опыта в финансовом отделе, хотелось бы не упускать возможности вникнуть в плановую экономику)))

Заранее спасибо!

Основное отличие БДР в строительной компании от обычной производственной состоит в том, что он строится не на бюджете продаж, приведенном к бюджету производства, а на графике строительства по каждому конкретному проекту. Если исходить из того, что график строительства представляет собой выпуклый график, сжатый вначале процесса и растянутый в конце, то понятно, что совокупность таких графиков дифференцированная по времени начала и окончания приведет к весьма пестрому бюджету доходов. Бюджет расходов строится с учетом того, каким образом вы воплняете работы: собственными силами или с привлечением субподряда. Если второй случай, то немного проще: график строительства в целом должен совпадать с графиком заказчика, хотя и имеет более ранние окончания. При этом достаточно иметь индексную разницу. Затраты на содержание головной конторы и управления строительства в целом постоянны и завият от этапа строительства ступенчато: в начале и в конце поменьше, побольше — в пике.

Если работа ведется собственными силами, то бюджет затрат строится по сметам, исключая фонд оплаты труда и наклданые. Фонд оплаты труда — по штатному расписанию, наклданые — по фактическим договорам.

БДР: бюджет доходов и расходов

БДР: бюджет доходов и расходов

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

- доходы;

- расходы;

- финансовый результат (прибыль или убыток).

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

- доходов;

- расходов;

- финансового результата.

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

- существенности прочей составляющей в деятельности предприятия;

- степени тщательности, с которой подходят к процессу планирования;

- приемлемого уровня расхождения между фактом и планом.

В итоге совокупные доходы формируются по такой формуле:

.png)

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

- себестоимости проданной продукции, товаров, работ, услуг;

- коммерческих расходов;

- управленческих расходов;

- прочих доходов и расходов.

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

- из бюджета себестоимости берется значение по итоговой строке. Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

- аналогично поступают с результирующими показателями бюджетов коммерческих и управленческих расходов. Они берутся в БДР в полной сумме в строки с соответствующим наименованием. Здесь есть свой нюанс: если организация формирует БДР по тем же принципам, что и бухгалтерский отчет о финансовых результатах, при этом расходы на управление по учетной политике списываются в себестоимость, то не выделяйте под них отдельную статью в БДР. Они уже «сидят» в себестоимости продаж. Добавлять их еще раз – неверно.

.png)

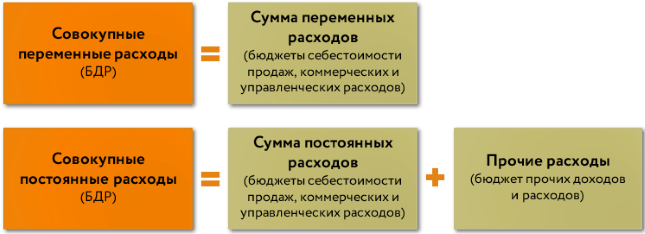

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

- материальная составляющая;

- оплата труда и отчисления с нее;

- амортизация основных средств и нематериальных активов;

- прочие расходы по обычным видам деятельности (командировочные, представительские, налоги и т.п.).

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.png)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.png)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.png)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.png)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.png)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

- ни полученные, ни выданные авансы не формируют статьи БДР, но попадают в БДДС;

- амортизационные расходы отражаются только в БДР, так как не связаны с последующим оттоком денег;

- начисленный доход вовсе не означает одновременное получение денег под него. То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;

- исходя из предыдущего пункта чистый финансовый результат обычно не совпадает с чистым денежным потоком. Подробнее о причинах несовпадения читайте в статье «Анализ движения денежных средств компании» в блоке «Факторный анализ».

Другие отличия БДР и БДДС мы обобщили в таблице.

Как организовать бюджетирование в строительной организации?

Вопросы бюджетирования часто становятся предметом публикаций «ЭЖ». Однако у каждой отрасли есть специфика использования данного инструмента. Сегодня мы расскажем об особенностях организации управленческого учета и бюджетирования в строительной организации. Остановимся на особенностях управленческого учета и расскажем о том, как неправильно организованный учет способствует нецелевому использованию ресурсов организации, что значит ресурсная модель бюджетирования, а также какие моменты надо учесть при автоматизации этой модели. Своим опытом в области управленческого учета и бюджетирования для строительных организаций делится Владислав Шайбаков, советник генерального директора ООО «Бикор БМП», к.т.н., МВА.

Управленческий учет можно рассматривать как инструмент поиска причин возникших убытков на основании данных бухгалтерского учета и вариантов «затыкания» дыр, когда уже все плохо. Но если его рассматривать шире — как инструмент управления экономикой, позволяющий принимать управленческие решения до возникновения проблем в финансах, — то можно с уверенностью сказать, что строительная отрасль является наиболее специфической, в которой классические принципы бюджетирования не всегда применимы 1 .

Какие особенности управленческого учета необходимо знать специалистам строительных организаций?

Для обеспечения долгосрочного существования строительной организации в условиях ограниченности финансовых и временных ресурсов управленческий учет должен позволять в режиме online управлять распределением материальных, трудовых и технических ресурсов организации во времени с минимальными потерями. Сложность такого управления состоит, прежде всего, в объеме информации, которую необходимо взять под контроль. Это обусловлено:

нестационарностью и временной продолжительностью работ с участием большого количества организаций-исполнителей;

непостоянностью видов работ, выполняемых в течение отчетных периодов, и их технологической взаимосвязью, влиянием климата и местных условий.

В связи с этим возникает необходимость постоянного пересмотра распределения ресурсов (материалы, техника, люди) и расходов во времени при сдвиге графика производства работ.

Многие строительные организации ограничиваются формированием статичного бюджета на этапе входа в проект, останавливаясь в детализации расходов на уровне статей по видам затрат и/или комплексных расценок по видам работ. Отслеживание факта в этом случае производится, как правило, на основании данных бухгалтерского учета. В результате уменьшается оперативность учета из-за задержки получения информации о реальных расходах на 2—3 месяца, теряется контроль за обоснованностью расходов, поскольку бухгалтерский учет отражает данные по фактически сданным и принятым работам (подписанным отраслевым формам КС-3 и КС-2), а информация о фактически выполненных работах и реально затраченных ресурсах остается неучтенной. В таких условиях использование классической структуры бюджетирования «БДР + БДДС = Баланс» не отражает реального положения дел и происходит рост финансовых потерь. Эти потери при использовании «котлового» метода учета не заметны на фоне входящего в организацию денежного потока, который непрерывно растет. Но стоит этому потоку ослабнуть, как все проблемы всплывают на поверхность и отвечать за них перед кредиторами и поставщиками в рамках закона приходится генеральным директорам и учредителям организации, в то время как все сотрудники, действия которых привели к банкротству организации, как правило, уже ее покидают.

Как неправильный учет способствует нецелевому использованию средств?

Схем нецелевого расходования средств, применению которых способствует управленческий учет на основании данных бухгалтерского учета и «котлового» бухгалтерского учета, на практике достаточно много. Проведенные мною расследования в организациях как гражданского, так и промышленного строительства, выполняющих функции как генподрядчика, так и подрядчика, показали, что до 17% расходов на строительство являются «дутыми»:

До 5% от стоимости строительно-монтажных работ выводится из организации через оплату материалов. Какие варианты здесь возможны:

«недовоз» оплаченных материалов;

вывоз материалов со строительных участков;

заключение договоров с фиктивными поставщиками;

продажа подрядчикам материала без оформления официальных документов, с последующим списанием материала как использованного на работы, выполненные организацией;

подписание товарных документов на непоставленные материалы или на суммы, значительно превышающие указанные при согласовании поставщика.

До 2% от стоимости строительно-монтажных работ выводится из организации через оплату собственной и арендованной техники. Например:

продажа подрядчикам собственной или арендованной организацией техники без оформления официальных документов;

вывоз техники, принадлежащей организации, со строительного участка с целью ее неофициальной передачи в аренду или получения дохода путем эксплуатации вне организации;

фиктивная аренда техники при использовании собственной с обоснованием ее поломки;

приписки часов работы арендованной техники;

продажа запчастей и топлива.

До 2% от стоимости строительно-монтажных работ выводится из организации через оплату труда рабочих:

наличие «мертвых душ» на строительных участках;

передача рабочих, трудоустроенных в организации, в «аренду» подрядчику или сдача в «аренду» на сторону и т.п.

До 2% от стоимости строительно-монтажных работ выводится из организации через оплату накладных расходов:

«недовоз» закупленного инструмента, инвентаря и спецодежды;

вывоз инструмента, инвентаря и спецодежды со строительных участков, списание раньше срока прихода в негодность;

передача подрядчику инструмента и инвентаря, купленного организацией;

подписание товарных документов на несуществующие услуги и товары и т.п.

До 6% от стоимости строительно-монтажных работ выводится из организации через оплату подрядчикам:

подписание подрядчикам актов на работы, выполненные собственными силами организации;

завышение стоимости работ в договорах с подрядчиками сверх стоимости, указанной в договоре с заказчиком, путем указания завышенных сумм или передачи нескольким подрядчикам одних и тех же работ;

заключение договоров с фиктивными подрядчиками и т.п.

На первый взгляд это незначительная величина процентов. Но необходимо учесть то, что стоимость строительства каждого объекта определяется на основании:

проектной/рабочей документации, отражающей конкретное количество объемов работ, требующих выполнения, и количество основных материалов, стоимость которых составляет более 80% стоимости всех материалов, требуемых для выполнения работ;

государственного стандарта МДС 81-35, применение которого обязательно для всех предприятий строительного комплекса вне зависимости от источников финансирования.

При средней нормативной прибыли строительного предприятия в 6—10% от стоимости работ, которую должно обеспечивать выполнение работ по прямому договору с генподрядной организацией или заказчиком при минимальном количестве прослоек в виде организаций, «выполняющих» функцию генерального подрядчика, потеря хотя бы 5% в виде нецелевого расходования средств или обездвиживания складских запасов — это существенный вред. Его компенсация происходит, как правило, с помощью привлечения кредитных ресурсов за счет лимита накладных расходов и сметной/нормативной прибыли. В результате образуется убыток до 10% от стоимости строительства по каждому проекту, который на фоне роста количества строительных заказов не всегда заметен, но как только строительный объем, реализуемый организацией, начинает снижаться, накопленный убыток приводит организацию к банкротству.

Наиболее эффективной моделью ведения управленческого учета в строительстве является ресурсная модель, ее удачными примерами в России являются компании STRABAG и КРОСТ. В данной модели учета весь процесс бюджетирования строится на управлении ресурсами (материалы, техника, люди) посредством календарного графика производства работ. Ее особенностью является динамическое обновление информации согласно фактически выполненным объемам работ с последующим использованием данной информации в бухгалтерском учете по мере сдачи и приемки работ 2 . Такой подход по своей сути является скользящей моделью бюджетирования, поскольку:

рабочая документация, уточняющая объемы работ и потребность в ресурсах, постоянно обновляется на протяжении всего строительства;

задержка в выполнении одного вида работ или перераспределение работ между собственными силами и подрядчиками, например, из-за ухода подрядчика с объекта, может привести к серьезному перераспределению доходов и расходов во времени.

Все это требует постоянной корректировки бюджета под новые условия и слаженной работы всех структурных подразделений организации в условиях очень большого объема информации, так как необходимо в режиме nonstop выполнять задачи, перечисленные в таблице.

Задачи подразделений относительно разделов бюджета (таблица)

Привести количество работ и количество материалов в соответствие с ведомостями работ и спецификациями, входящими в состав проектной/рабочей документации

Привести потребность в количестве техники под проектную/рабочую документацию (ПОС и ППР)

Привести цены закупки материалов под рыночные цены региона строительства с учетом доставки

Отдел комплектации (снабжения)

Проверить возможность закупки материалов, указанных в проектной/рабочей документации

Рассчитать размеры накладных расходов на весь плановый период реализации проекта

Привести ставку оплаты труда основных рабочих под рыночные суммы оплаты труда в регионе строительства

Привести цены привлечения техники в регионе строительства под:

фактические калькуляции расходов на эксплуатацию

рыночные цены аренды аналогичных видов техники

Сметные стоимости выполнения видов работ

При этом периодичность корректировки вводных данных целесообразно принимать равной периодичности получения фактических данных со строительных площадок об объемах выполненных работ, например, на основании наряд-заданий. Наиболее удобным с точки зрения оперативности контроля и возможности сбора объективных данных является еженедельный учет, поскольку:

информация об объемах выполненных работ должна подтверждаться техническим надзором и исполнительной документацией;

еженедельный учет позволяет прогнозировать результат месяца и своевременно вносить корректировки в план месяца, следующего за отчетным.

По последнему пункту: в условиях ограниченности срока строительства потеря одного месяца может привести к серьезным финансовым потерям, например, в виде административно-хозяйственных расходов на содержание штаба строительства и аппарата управления.

Что необходимо учесть при автоматизации бюджетного процесса в строительной организации?

Реализация такого подхода возможна только в условиях применения специализированного программного обеспечения, созданного под выполнение данной задачи. Использование Excel для реализации управленческого учета, основанного на управлении ресурсами, затруднительно по ряду причин:

сложность реализации одновременной работы нескольких пользователей с одним массивом данных;

сложность сохранения версий данных и контроля источника внесения изменений;

длительность обработки массива данных и проведения расчетов при количестве строк более 15 000, а это количество строк, необходимое для раскладки одного объекта строительства стоимостью 200—300 млн руб. на работы и ресурсы согласно сметной или проектной/рабочей документации.

На первый взгляд ресурсная модель бюджетирования в строительстве может показаться сложно реализуемой, но это ошибочное мнение. Так, при детализации объекта стоимостью 500—600 млн руб. на работы и ресурсы получится порядка 700 позиций наименований работ, 1000 позиций наименований характеристик материалов (например: бетон тяжелый, класс В25; горячекатаная арматурная сталь гладкая класса А-I, диаметром 8 мм). Все эти сотни позиций сводятся к 100 позициям наименований материалов (например: бетон; арматура) и 30 позициям наименований машин и механизмов, фактически требуемых для выполнения работ.

При планировании доходов и расходов нет необходимости делать расчеты сразу на весь объект строительства: достаточным является составление скользящего бюджета на 1—2 месяца в соответствии с перечнем работ, планируемых к выполнению согласно календарному графику производства работ. Это позволит отслеживать показатели экономики проекта, в частности, с использованием специальных форм, отражающих разные параметры. Например, в детализации по договорам с заказчиками/генподрядчиком:

стоимость работ согласно договору с заказчиком/генподрядчиком;

стоимость выполненных работ;

стоимость работ, сданных заказчику/генподрядчику;

сумма, поступившая от заказчика/генподрядчика;

сумма всех оплаченных расходов по проектам согласно заключенному договору;

стоимость работ, переданных подрядчику;

сумма, оплаченная подрядчикам;

стоимость работ, принятых у подрядчика.

Например, в детализации по проектам согласно договорам с заказчиками/генподрядчиками, это будут следующие параметры:

стоимость работ, выполненных собственными силами;

стоимость работ, выполненных подрядчиками;

экономия от снижения стоимости работ при передаче подрядчикам;

экономия от превышения количества по бюджету (смете) проектного значения;

экономия от закупки материалов по цене ниже бюджетной (сметной);

экономия от выполнения нормы трудозатрат рабочими.

Параметрами экономических показателей в детализации по подразделениям, являющимся региональными штабами строительства и управляющим проектами согласно договорам с заказчиками/генподрядчиками, будут, например:

ожидаемая прибыль с учетом экономии;

экономия у подрядчиков по материалам и трудозатратам;

экономия от расходов на технику ниже бюджетных (сметных);

экономия от накладных расходов ниже бюджетных (сметных).

Такой подход в случае применения специализированного программного обеспечения и своевременного еженедельного внесения данных в учетную систему по мере получения рабочей документации позволяет:

отслеживать качество работы каждого отдельного структурного подразделения, что повышает эффективность их работы;

отслеживать отклонение фактических данных от плановых, заложенных в бизнес-план (бюджет), сформированный при входе в проект. А также помогает осуществлять своевременные управленческие действия, например в виде формирования писем заказчику и/или генеральному подрядчику о необходимости пересмотра цены в связи с изменением объемов работ или объективной цены ресурсов, а в случае игнорирования ими поступающей информации своевременно приостановить выполнение строительных работ;

выявлять факты нецелевого расходования средств и устранять возможности для их возникновения.

Альтернативой Excel в этом случае может послужить Access, но возможности Access, так же как и Excel, не позволяют в полной мере обеспечить оперативность и комфортность для сотрудников, не привязанных к автоматизированным рабочим местам, таким как прорабы, бригадиры, а также для тех, кто осуществляет ввод данных, применяемых в целях управленческого и бухгалтерского учета, например кладовщиков. Это связано с тем, что необходимо будет вести учет в двух системах или осуществить интеграцию Access с системой бухгалтерского учета, которая вызовет множество сложностей. Более того, разработка форм документов и их связей на основе Access займет не меньше времени, чем внедрение специализированного программного обеспечения.

На настоящее время есть несколько программных продуктов, таких как 1С ЭКСТРО, АЛТИУС и 1С ERP УСО 2.0, позволяющих в рамках одной системы реализовать ресурсную модель бюджетирования.

При выборе программного обеспечения для автоматизации бюджетирования в строительстве нужно, прежде всего, обратить внимание на следующее:

достаточность существующего функционала программы для «быстрого старта» автоматизации учета без участия программиста, все необходимые доработки должны вестись по мере адаптации отдельных документов программы под пожелания пользователей, иначе процесс внедрения может затянуться и закончиться не тем результатом, который ожидался из-за сложного диалога с программистами;

возможность интеграции программного продукта с системами объективного контроля и учета использования ресурсов (материалы, техника, люди), так как человеческий фактор является основной причиной и проблемой качественного учета, а применение подобных систем позволяет минимизировать его влияние;

возможность использования программы, используемой для ведения управленческого учета, как самостоятельной базы данных и возможность ее интеграции с программой, используемой для бухгалтерского учета. Почему это необходимо: двойной ввод данных в разные учетные системы приведет к различию в учете из-за того же человеческого фактора, а ведение бухгалтерского и управленческого учета в рамках одной программы (базы данных) приведет к потере оперативности управленческого учета и усложнит обновление программы для ведения бухгалтерского учета под изменения законодательства. Это сделает вас заложником программистов, навязавших такую модель учета.