- Формы первичной документации в строительстве: КС-6 и КС-6а

- Журналы КС-6 и КС-6а в строительстве

- Чем отличаются КС-6 и КС-6а?

- Составление журнала КС-6

- Накопительная ведомость в строительстве

- Накопительная ведомость в строительстве

- Определение накопительной ведомости в строительстве

- Форма накопительной ведомости в строительстве

- Что такое накопительная ведомость в строительстве

- 4.4. Структурирование проектного документооборота. Комплект документации проекта (КДП)

- 2. Общая схема развития проекта.

- 3. Сетевой график проекта.

- 4. Экономика/бюджет проекта.

- 5. План актуализаций проекта.

- 6. Реестр договорных отношений проекта.

- 7. Накопительные ведомости (общая накопительная ведомость).

- 8. Ведомость затрат (ведомость расходной части бюджета).

- 9. Ведомость продаж (ведомость доходной части бюджета)

- 10. Архив проекта.

Формы первичной документации в строительстве: КС-6 и КС-6а

При производстве строительно-монтажных работ не обойтись без знаний и навыков оформления первичной учетной документации. К которым относится достаточно большой перечень документов. Сметчики также заполняют часть данных в этих документах. К таковым относятся данные в журналах КС-6 и КС-6а. На первый взгляд это одно и тоже, но это не так и для сметчика важно это понимать.

Журналы КС-6 и КС-6а в строительстве

При производстве строительных работ необходимо уметь правильно вести и оформлять первичную учетную документацию. Правила оформления регламентируются законодательными и нормативными правовыми актами в сфере строительства. Эта документация очень важна, так как содержит информацию о ходе всего строительства, включая перечень произведенных работ, затраченных ресурсов, стоимости выполненных работ, порядок, сроки и качество выполнения работ. Согласно Постановлению Госкомстата России от 11 ноября 1999 г. № 100, перечень форм первичной документации выглядит так:

Специалисты сметчики в своей работе чаще всего сталкиваются с первыми 4 формами, когда готовят отчетную документацию о выполненных работах. В этой статье мы разберем эти формы подробнее.

Чем отличаются КС-6 и КС-6а?

Многим начинающим сметчикам может показаться, что формы КС-6 и КС-6а это одно и тоже, но это не так. Да, названия их похожи, но это абсолютно разная документация, и по содержанию, и по назначению. Чтобы понять это, нужно ответить на вопрос: «Чем же отличаются КС-6 и КС-6а?»

КС-6 – это общий журнал работ, в котором собрана информация о заказчике, подрядной организации, исполнителях работ, о промежуточных актах (в которых собрана информация об этапах строительства). Ведет журнал руководитель, ответственный за производство работ, из состава подрядной организации (прораб и пр.) с начала строительства, также могут принимать участие в составлении директора, проектировщики, представители заказчика. Подписывается документ директором и главным бухгалтером.

Согласно вышесказанному, можем подытожить, что отличия КС-6 от КС-6а заключаются в следующем:

Составление журнала КС-6

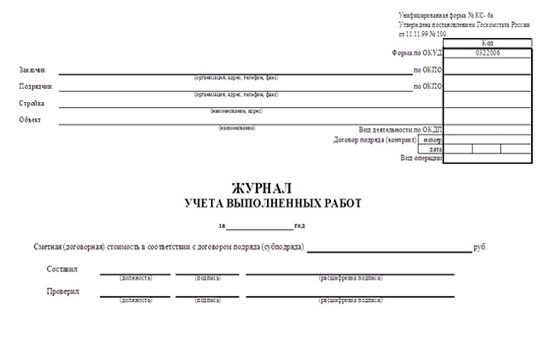

Журнал КС-6 обязательно должен быть прошит, скреплен подписью и печатью исполнителя. На титульном листе прописывается наименование, реквизиты, адрес подрядной организации, проектной организации и заказчика. Далее в журнале прописываются даты начала и завершения работ, ответственные лица, документы, допуски, полный перечень актов выполненных работ и актов скрытых работ, перечень документов, которые ведутся на данном объекте, а также замечания заказчика. После окончания работ журнал отдают в надзорную инстанцию, после проверки и исправления замечаний журнал КС-6 возвращают подрядной оррганизации.

На фото представлен образец для заполнения КС-6 (часть титульного листа).

Составление журнала КС-6а

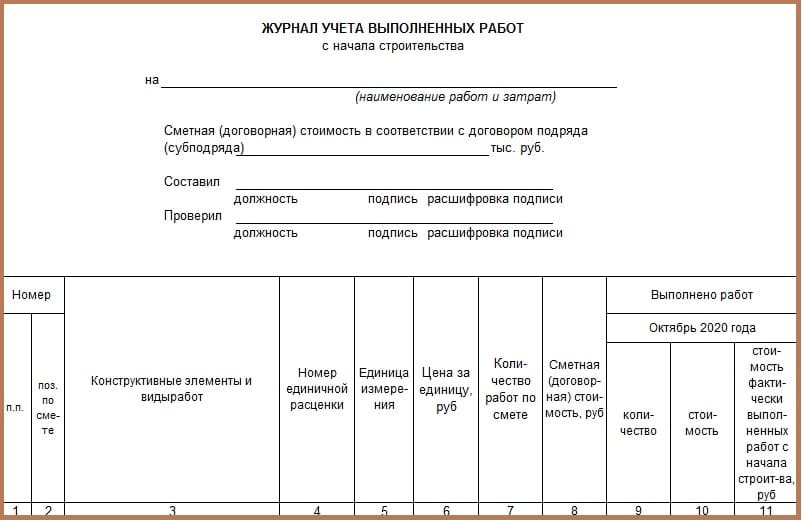

Накопительную ведомость КС-6а ведут в том случае, если это прописано в условиях договора. Если же нет, по результатам выполненных работ специалисты подготавливают акты выполненных работ КС-2 и справку о стоимости выполненных работ и затрат КС-3. В случае, когда в договоре в обязанностях подрядчика прописано составление журнала КС-6а, то ведение и подписание является обязательным условием при выполнении работ. В этом случае необходимо указать виды и объемы выполненных работ на объекте, согласно акту КС-2, который составляется на основании согласованного локального сметного расчета.

В документе КС-6а указаны периоды строительства, выполненные работы за этот период, а также выполненные работы за весь период стройки с остатками. Необходимо подписать директором подрядной организации и начальником участка со стороны заказчика. Форму КС-6а легко можно выгрузить из ПК «Гранд-смета», так же как и выгружается локальный сметный расчет или акт выполненных работ, так как в программе предусмотрены шаблоны для выгрузки различных форм документов. Выглядит форма КС-6а следующим образом:

Все вышеперечисленные документы являются первичными документами, которые применяются в учете работ в капитальном строительстве и ремонтно-строительных работ, образцы и правила заполнения и всю подробную информацию о которых можно найти в Альбоме унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ» (формы утверждены Постановлением Госкомстата РФ от 11.11.1999 N 100). Этот альбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании Постановления Правительства Российской Федерации от 8 июля 1997 г. N 835.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, имеют рекомендательный характер, могут изменяться. Организации при необходимости могут составлять документы в свободной форме или вносить дополнительные реквизиты, при условии, что все показатели, утвержденные Госкомстатом России, остаются неизменными (то есть остаются код, номер формы, наименование документа). И конечно же важно, чтобы не было противоречий с условиями прописанными в договоре.

Накопительная ведомость в строительстве

Накопительная ведомость в строительстве

Накопительная ведомость в строительстве является одним из важнейших этапов при сдаче пакета документов на любой объект. При этом составление документа данного вида не зависит от вида строительно-монтажных работ или от места расположения самого объекта.

Иногда в строительной терминологии называют накопительную ведомость в строительстве КС-6а. Однако это не является корректным в связи с тем, что КС-6а — это журнал учета выполненных работ, в котором учитываются расходы по всем видам ресурсов.

Однако общее между актами КС-6а и накопительной ведомостью в строительстве все же есть. Прежде всего, это — выполняемая обоими документами функция обобщения всей информации, касающейся комплекса работ на объекте. Кроме того, обе формы являются частью отчетных документов при сдаче актов выполненных работ или комплекта документации при сдаче объекта в эксплуатацию.

Помимо этого, форма накопительной ведомости в строительстве и форма КС-6а имеют схожие черты в оформлении. Ведь оба документа представляют собой таблицу с графами, в которых указываются все основные сведения об объекте. На рисунках 1 и 2 можно убедиться в схожести документов.

Рисунок 1. Форма КС-6а

Определение накопительной ведомости в строительстве

О том, что такое накопительная ведомость в строительстве, проще всего получить представление, если более подробно рассмотреть структуру данного документа. Хотя следует отметить, что универсального, общего для всех объектов, способа заполнения граф документа не существует. Ведь в каждом отдельном случае должны быть учтены свои нюансы и особенности, связанные с производством того или иного вида СМР.

Необходимо также обозначить, что накопительная ведомость в строительстве может помогать в планировании этапов производства работ, что включает в себя расчет объема финансов и прогнозирование расхода ресурсов разного вида. Особенно это актуально для объектов, строительство которых производится в течение нескольких месяцев и даже лет.

Если обратиться к форме накопительной ведомости в строительстве на рисунке 2, то можно увидеть ее основную структуру. Необходимо отметить, что указанный документ приведен в качестве приложения к МДС11-18.2005. В связи с этим шаблон формы может считаться рекомендованным к применению на любом строительном объекте.

Также следует иметь в виду, что накопительные ведомости в строительстве составляются при необходимости переутверждения проектной и рабочей документации на объект. Причин изменения проектно-сметной документации может быть несколько. Все они указаны в пункте 4.2 упоминавшегося выше МДС11-18.2005.

Основной причиной для изменения ПСД и составления накопительной ведомости в строительстве является изменение таких параметров строительного объекта, как мощность, вместимость, пропускная способность и т.п. Очевидно, что такие изменения влияют на стоимость строительства в целом, поэтому должны быть обозначены во всех документах.

Кроме этого, накопительные ведомости в строительстве для переутверждения проектно-сметной документации могут составляться при введении в законодательство каких-то изменений, новых документов или нормативных актов. Изменение налогового законодательства также относится к подобным факторам.

Другими причинами для составления накопительных ведомостей в строительстве являются изменение исходных данных объекта или решение заказчика о внесении корректировок в ПСД. Изменение природных условий или техногенной среды, в которой происходит процесс строительства объекта, является важным обоснованием для корректировки и переутверждения проекта и сметной документации.

Накопительные ведомости в строительстве должны быть составлении и при увеличении стоимости оборудования или при выявлении дополнительных работ в процессе строительства. Если в проекте или прочих документах на объект были допущены ошибки, их устранение также должно быть зафиксировано в соответствующих документах.

Таким образом, определение накопительной ведомости в строительстве можно сформулировать следующим образом: это отчетный документ, который обобщает и систематизирует всю имеющуюся информацию на строительный объект. Накопительные ведомости чаще всего составляются с целью внесения изменений в утвержденную проектную и рабочую документацию на объект.

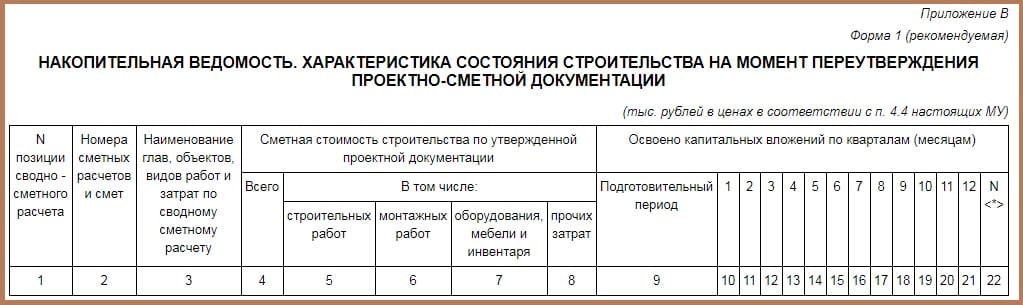

Рисунок 2. Форма накопительной ведомости в строительстве из МДС11-18.2005

Форма накопительной ведомости в строительстве

Если снова вернуться к форме накопительной ведомости в строительстве, приведенной на рисунке 2, то можно понять, какие именно сведения должны быть занесены в графы таблицы. Прежде всего, это — номер позиции сводного сметного расчета. Как известно, сводные сметные расчеты представляют собой сложный документ, учитывающий множество сведений о строительном объекте.

Далее в накопительной ведомости в строительстве следует обозначить номера сметных расчетов и смет, которые относятся к указанной в первом столбце позиции сводной сметы. После этого, в столбце 3, необходимо подробно обозначить наименование глав, объектов, видов работ и затрат по сводному сметному расчету.

После этого происходит переход к указанию сметной стоимости строительства согласно утвержденной проектной документации. В данном случае в накопительной ведомости в строительстве необходимо разделить общую сумму на несколько категорий: отдельно выделить сумму строительных и монтажных работ, а также стоимость оборудования, мебели, инвентаря и прочих затрат.

Далее происходит фиксирование в накопительной ведомости в строительстве процесса освоения капитальных вложений по кварталам или месяцам. В данном случае все зависит от долготы строительства объекта и от момента возникновения необходимости внесения изменений в ПСД.

Что касается утверждения накопительной ведомости в строительстве, то обычно для каждого объекта назначается круг лиц, ответственных за данную сферу. Как правило, в документ включаются руководители организаций заказчика и подрядчика, а также ответственные лица проектной организации.

Таким образом, составление накопительной ведомости в строительстве является важным этапом при формировании отчетной документации на любой объект. Поэтому внимательный учет всех сведений является основой для корректного формирования общей стоимости строительно-монтажных работ.

Что такое накопительная ведомость в строительстве

4.4. Структурирование проектного документооборота. Комплект документации проекта (КДП)

Состав КДП, приведенный и описанный ниже, был разработан в течение многих лет практики, как результат постоянных усилий автора, дополненных участием и поддержкой его коллег. Главная задача, ставившаяся при разработке состава и структуры КДП, состояла в обеспечении при условии регулярного, своевременного и корректного его ведения запуска самоорганизующихся процедур в управлении проектом.

В связи с указанной выше задачей внимание руководства компании при формировании и функционировании КДП должно быть направлено на обеспечение его эффективной структуры. Вопросу регулярного, своевременного и корректного ведения КДП должно уделяться постоянное и пристальное внимание руководителя проекта.

Под упомянутыми выше самоорганизующимися процедурами здесь следует понимать:

Практика со всей очевидностью свидетельствует о том, что существует самая тесная взаимосвязь между состоянием КДП (его составом и качеством ведения) и текущим состоянием соответствующего проекта. Хаос в ведении КДП является следствием хаоса в проекте, и наоборот, запущенность КДП, а тем более его отсутствие, рано или поздно трансформируется в запущенность и неуправляемость проекта.

Естественно, что документы из состава КДП должны иметь статус «для служебного пользования». При этом разные подразделения и сотрудники компании должны обладать разным уровнем доступа к указанным документам. Система доступа к разделам КДП управляется руководителем проекта с участием службы безопасности и технической службы компании.

КДП, ведущийся должным образом, содержит практически полный объем информации по проекту за исключением массы мелких и средних технических деталей и документов, связанных с отдельными операциями при реализации проекта, и практически не влияющих на качество управления его развитием.

Кроме того КДП проекта отображает в сконцентрированном виде историю развития проекта, что предоставляет прекрасную возможность для осуществления аналитики, определяющей тенденции в развитии как рассматриваемого проекта, так и других проектов, развиваемых компанией. Выявление этих тенденций развития представляет большое значение с точки зрения предотвращения рисков и повышения эффективности проектов.

Информация содержится в КДП в структурированном виде, что в комплексе с его централизованным и систематическим ведением позволяет устранить хаос в проектном документообороте и тем самым:

Примечание

Между тем распространенная повсеместно практика демонстрирует типовой процесс мучительной подготовки информации по проектам в сроки от часов до дней. Конечно же, эти сроки могут быть сокращены по требованию руководства, но отсутствие у исполнителя достаточного времени для подготовки, естественным образом приводит к падению достоверности предоставляемой информации. 2. Максимально повысить качество и актуальность предоставляемой проектной информации.

3. Повысить информационную безопасность деятельности компании, так как повышение качества и актуальности проектной информации приводит к существенному снижению объемов внешних и внутренних информационных потоков.

4. Минимизировать трудозатраты руководителя проекта и его коллег, связанные с информационным обменом и документальным сопровождением проекта.

Таким образом, КДП является основой, фундаментом для развития проекта. Перечисленные позитивные последствия качественного ведения КДП делают задачу структурирования проектного документооборота одним из определяющих элементов в борьбе за повышение эффективности, как отдельного проекта, так и компании в целом. Очевидно, что качество ведения КДП – вторая по значимости задача (после поддержания эффективности проекта на требуемом уровне), которую призван решать руководитель проекта.

Пугающий объем КДП, описанный ниже, связан со значительными трудозатратами только при его формировании. Ведение же сформированного ранее КДП, при наличии известной методичности и пунктуальности, требует от руководителя проекта на порядки меньших затрат.

В состав КДП должны входить следующие разделы:

Паспорт проекта представляет собой альбом, содержащий сводные данные по проекту. Формируется на основании документации, утвержденной инвестиционным комитетом компании, а так же информации о текущем состоянии проекта. Информация, содержащаяся в паспорте проекта, позволяет любому заинтересованному и неподготовленному заранее сотруднику компании быстро вникнуть в суть проекта, а также понять его текущее состояние (в этом случае совместно с паспортом проекта будет полезно предоставление Общей схемы развития проекта), не погружаясь в излишние детали. Общее понимание проекта, формируемое на основе информации, содержащейся в паспорте проекта, может быть развернуто и дополнено до любой степени подробности посредством сведений, содержащихся в других разделах КДП. В состав паспорта проекта включаются следующие подразделы:

1) Описание проекта (концепция проекта).

В подразделе приводятся объемные и функциональные показатели проекта (общая площадь, площадь наземной и подземной части, количество машиномест, коммерческая площадь отдельно для квартир, торговых и офисных помещений, графическая информация, описывающая проект, и т.д.), а также описываются потребительские свойства коммерческих продуктов, которые будут получены вследствие развития проекта.

2) Права и активы проекта.

Подраздел содержит описание правоустановки и активов проекта, имевшихся на момент вхождения в проект, и сформированных в ходе его развития, а также ссылки (копии) на соответствующие документы;

3) Показатели эффективности проекта.

Подраздел содержит расчетные значения показателей эффективности проекта, утвержденные инвестиционным комитетом компании, начиная со значений, утвержденных при вхождении в проект. Значения показателей приводятся в табличной и графической форме и отражают все утвержденные их изменения. Необходимый и достаточный для большинства проектов набор показателей – общая прибыль, рентабельность, рентабельность на собственные средства, NPV, IRR, срок окупаемости проекта.

4) Показатели выручки и затрат проекта.

Подраздел содержит бюджетные лимиты статей/глав выручки и затрат, утвержденные инвестиционным комитетом компании, начиная со значений, утвержденных при вхождении в проект. Значения лимитов приводятся в табличной форме и отражают все их утвержденные изменения, последовательность которых позволяет отследить динамику изменения бюджета проекта. Показатели выручки и затрат проекта могут быть скомпонованы в едином разделе с показателями эффективности проекта;

5) Состав участников проекта.

Реестр юридических лиц, владеющих правами по проекту, а также участвующих в его развитии (в том числе все контрагенты и подрядчики) с указанием их актуальных реквизитов.

6) Состав команды проекта.

Подразделы паспорта проекта «показатели эффективности проекта» и «показатели выручки и затрат проекта» обязательно обновляются по факту утверждения инвестиционным комитетом компании результатов актуализаций проекта, вне зависимости от того были ли эти актуализации плановыми или нет. Прочие подразделы паспорта проекта подлежат корректировке по мере возникновения необходимости.

2. Общая схема развития проекта.

Общая схема развития проекта – это блок-схема, дающая представление об основных этапах и операциях развиваемого проекта и их связях между собой. Содержит не более 20-30 элементов, размещенных на листе формата А4. Общая схема развития проекта разрабатывается при вхождении в проект и корректируется в дальнейшем по мере необходимости, являясь основой для разработки сетевого графика проекта. На бумажном носителе хранится действующий экземпляр схемы, утвержденный инвестиционным комитетом компании.

При формировании и корректировке общей схемы развития проекта акцент делается на текущем этапе развития проекта. Например, если проект находится на предпроектном этапе, то с максимальной детализацией на схеме отражаются операции именно этого этапа. При этом операции этапа «Проектирование» разумно отображать укрупнено, а этап «Строительство» вообще может не детализироваться до отдельных операций.

3. Сетевой график проекта.

Сетевой график проекта представляет собой диаграмму с детализацией операций по реализации проекта, определенных во времени, с указанием всех взаимосвязей между ними. Максимально детализированы должны быть операции текущего этапа развития проекта. Сетевой график проекта является результатом уточнения и развития общей схемы развития проекта. На бумажном носителе хранится актуальный график, утвержденный инвестиционным комитетом компании.

Сетевой график проекта в отношении процесса строительства имеет укрупненную детализацию. Развертывание строительного процесса до отдельных операций производится в сетевом графике строительства, формирование которого осуществляет строительный менеджер в начале проектного этапа. Данные сетевого графика строительства используются для уточнения сетевого графика проекта.

4. Экономика/бюджет проекта.

Раздел содержит текущую версию экономики и бюджета проекта, утвержденную инвестиционным комитетом. С учетом тесной взаимосвязи экономики и бюджета проекта (бюджет проекта построен на основании финансовых потоков из экономики проекта посредством переформатирования), информация хранится в объединенном файле Exel. На отдельных бумажных носителях, утвержденных инвестиционным комитетом компании, хранятся сводные данные экономики и бюджетные потоки проекта с поквартальной разбивкой.

Данный раздел КДП является источником для формирования подразделов паспорта проекта «показатели эффективности проекта» и «показатели выручки и затрат проекта».

Примечание

Разделы КДП «Общая схема развития проекта», «Сетевой график проекта» и «Экономика/бюджет проекта» представляют собой утверждаемую часть КДП. Указанные разделы утверждаются инвестиционным комитетом компании и являются основой для создания и ведения прочих разделов входящих в КДП.

5. План актуализаций проекта.

Выявленные риски проекта имеют очень высокую корреляцию с тем, насколько хорошо компания понимает текущее состояние проекта, а также динамику и направленность изменений этого состояния. Чем меньше мы осознаем, где находимся при развитии проекта, тем больше неожиданностей и опасностей ожидают наш проект впереди. Повысить уровень осознания реального состояния проекта и, как следствие, минимизировать последствия рисков, выявляя их наличие заблаговременно, позволяет процесс актуализации, реализуемый на основе плана актуализаций проекта.

План актуализаций проекта формируется руководителем проекта самостоятельно в соответствии с нормативными требованиями, действующими в компании (набор операций, выполняемых при осуществлении актуализации, периодичность проводимых плановых актуализаций, условия, определяющие необходимость внеплановых актуализаций и т.д.). План актуализаций проекта ведется в табличной форме и содержит даты планируемых, и краткую информацию о проведенных ранее, в том числе внеплановых, актуализациях проекта. Информация о произведенных актуализациях содержит описание осуществленной процедуры, ее цели и состав учтенных изменений и корректировок, результаты – изменения стратегии проекта, его утвержденных показателей и бюджета, документации из состава КДП проекта.

6. Реестр договорных отношений проекта.

Реестр договорных отношений проекта представляет собой сводную таблицу, содержащую информацию о состоянии всех договоров, заключенных компанией в целях реализации проекта. В реестр заносится информация обо всех договорах, заключенных в рамках развития проекта, вне зависимости от того, предусматривают эти договоры наличие платежей или нет. Реестр договорных отношений является значимым элементом управленческого и производственного учета.

Большая часть учетных записей (до 90% и более) относится к стройке. По этой причине основным исполнителем по данному разделу КДП является СДО компании, который формирует и реестр по строительству, и общий реестр по проекту. Работу по ведению строительной части реестра контролирует строительный менеджер, предоставляя СДО всю необходимую информацию. Работу по ведению общего реестра контролирует руководитель проекта, предоставляя СДО всю необходимую информацию по договорам, не входящим в строительную часть проекта. Реестр имеет построчную разбивку по текущим договорам в привязке к статьям, подстатьям и главам (в отношении строительства) бюджета затрат. Рекомендуемый формат реестра приведен ниже.

10 картинка

Принципиальное достоинство предложенного выше формата реестра в том, что он позволяет оценить соотношение выполненных и оплаченных работ (столбцы с серой заливкой), то есть понять в полном объеме реальное состояние выполняемого договора. Актуальная версия реестра договорных отношений используется рядом подразделений компании, в том числе предоставляется в финансовое управление компании в целях использования в процессах учета и планирования.

7. Накопительные ведомости (общая накопительная ведомость).

Накопительная ведомость представляет собой таблицу, приведенную ниже, позволяющую определить процент выполнения объемов работ по договору. Ведется по всем договорам, предусматривающим поэтапное выполнение работ и последующее их закрытие актами. Накопительные ведомости, ведущиеся по отдельным договорам, сводятся в общую накопительную ведомость, отражающую состояние всех заключенных договоров, требующих ведения накопительных ведомостей.

Подавляющий объем операций, связанных с ведением накопительных ведомостей, относится к стройке. Накопительные ведомости являются одновременно элементом и производственного и управленческого учета. Поэтому непосредственными исполнителями являются, как сметный отдел (СО) строительного управления компании, так и СДО компании. СО осуществляет заполнение накопительных ведомостей по отдельным договорам. СДО компании, являясь участником управленческого учета компании, проверяет данные, подготовленные СО, и осуществляет формирование объединенных данных (общая накопительная ведомость). Переформатированные данные из общей накопительной ведомости вносятся в реестр договорных отношений проекта и ведомость затрат проекта, предоставляемые в дальнейшем в финансовое управление компании.

Ведение накопительных ведомостей по договорам, заключенным по прочим статьям затрат (кроме строительства), а также ведение общей накопительной ведомости осуществляет СДО компании. Данные по договорам, относящимся к прочим статьям затрат предоставляет СДО руководитель проекта. Общая накопительная ведомость ведется СДО параллельно с реестром договорных отношений и ведомостью затрат проекта.

Актуальная версия общей накопительной ведомости предоставляется в финансовое управление компании в целях использования в процессах учета и планирования.

Примечание

Разделы КДП «Реестр договорных отношений проекта», «Накопительные ведомости (общая накопительная ведомость)» являются принципиально значимыми, так как содержат базовую информацию для построения производственного и управленческого учета в отношении затратной части проектов.

8. Ведомость затрат (ведомость расходной части бюджета).

Отражает текущее состояние и движение затратного бюджета проекта или состояние этого бюджета в динамике (в отличие от утвержденного затратного бюджета, который соответственно можно назвать бюджетом в статике). Ведомость затрат позволяет оценить процент освоения бюджета.

Примечание

Процент освоения бюджета крайне важен с точки зрения возможности сопоставления его с расчетным процентом стоимости выполненных работ, принятых и закрытых актами. «Теория» при этом сопоставлении должна полностью совпадать с «практикой», что, заметим, встречается крайне редко. Обычно, процент освоения бюджета при развитии проектов опережает реальную стоимость выполненных работ. Означает этот факт только одно – выполненные работы оказались по каким-то причинам дороже, чем было предусмотрено утвержденным бюджетом. В подобной ситуации оставшихся лимитов бюджета обычно бывает недостаточно для завершения строительства. То есть, компания «не вписалась» в утвержденный бюджет и стройка обойдется заметно дороже, чем было запланировано. Счастлива компания, которая обнаружила этот «диссонанс» на ранней стадии развития проекта…

Ведомость представляет собой сводную таблицу, представленную ниже, имеющую стандартный формат с построчной разбивкой бюджетных затрат на статьи, подстатьи и главы (в отношении строительства).

Через ведомость затрат осуществляется взаимовлияние процессов планирования и учета. Основной исполнитель – СДО компании. Рекомендуется ведение отдельной ведомости затрат по статье «Строительство». Все остальные бюджетные статьи не требуют отдельного ведения и объединяются со статьей «Строительство» в ведомости затрат проекта.

При ведении ведомости затрат осуществляется тесное взаимодействие СДО с финансовым управлением компании. При этом финансовое управление контролирует состояние ведомости затрат с точки зрения соответствия лимитов статей и глав утвержденному бюджету, а СДО контролирует процесс адекватного отражения в ведомости затрат тех расходов, которые были понесены при реализации проекта.

Актуальная версия ведомости затрат, являясь необходимой основой для осуществления процессов бюджетирования, учета и планирования, предоставляется в финансовое управление компании.

Примечание

9. Ведомость продаж (ведомость доходной части бюджета)

Аналогично ведомости затрат ведомость продаж отражает динамическое состояние выручки по проекту (в отличие от утвержденного бюджета продаж, который отражает статическое состояние бюджета). Ведомость представляет собой сводную таблицу с построчной разбивкой на виды коммерческих площадей с детализацией до объекта (квартира, нежилое помещение и т.д.). Приведенный ниже формат ведомости может быть изменен. Заполнение ведомости осуществляется руководителем проекта или исполнителем, назначаемым из состава коммерческого департамента компании, при условии контроля со стороны руководителя проекта. Актуальная версия ведомости предоставляется финансовому управлению компании и используется в процессах бюджетирования, учета и планирования.

10. Архив проекта.

Данный раздел КДП обязательно должен содержать все утвержденные инвестиционным комитетом, начиная от момента принятия решения о вхождении в проект, версии следующих документов: общая схема развития проекта, сетевой график проекта, экономика/бюджет проекта (утверждаемая часть КДП).

Данный раздел содержит полный реестр проектной, разрешительной и прочей документации, а также рекламной продукции, разработанной при развитии проекта. Разработанная рекламная продукция должна быть подробно описана и сопровождена фиксирующими фотографиями.

В разделе также хранятся на бумажном носителе все листы согласований и все соответствующие им копии согласованных и подписанных договоров и дополнительных соглашений к ним, заключенных при реализации проекта и включенных в реестр договорных отношений проекта. Указанный комплект договоров и дополнительных соглашений, как правило, хранится и ведется в СДО. Оригиналы листов согласований хранятся у руководителя проекта.

Данный раздел также содержит входящую и исходящую корреспонденцию, связанную с реализацией проекта.