- Сдельная оплата труда в строительстве

- Виды сдельной оплаты труда строительных рабочих

- Прямая сдельная оплата труда

- Коллективная форма оплаты

- Недостатки коллективной сдельной оплаты

- Виды прямой сдельной оплаты

- Сдельно-премиальная система

- Шкала премирования

- Условия эффективности сдельно-премиальной оплаты труда

- Сдельно-прогрессивная система

- Шкала повышения расценок

- Условия правильной организации сдельно-прогрессивной системы

- Косвенно-сдельная система

- Расчет косвенно-сдельной расценки

- Расчет и учет сдельного заработка в конфигурации «1С:Зарплата и Управление Персоналом 8»

- Отражение сдельного заработка в программе «1С:Зарплата и Управление Персоналом 8»

- Технологические операции

- Оформление перевода на сдельный заработок

- Оформление сдельного наряда

- Оформление премии при сдельно-премиальной форме оплаты

- Отражение сдельного заработка в регламентированном учете

- Расчет месячного заработка, отработанного времени и НДФЛ

- Расчет ЕСН

- Заключение

Сдельная оплата труда в строительстве

Виды сдельной оплаты труда строительных рабочих

Производительность труда во многом зависит от того, как организована его оплата. Доказательством тому является прочно прижившаяся сдельная оплата труда в строительстве. Под общим названием сдельной оплаты подразумевается несколько систем, каждая из которых в определенных случаях дает максимальный эффект.

Внедрение сдельной формы оплаты труда в строительстве целесообразно только в том случае, если на предприятии выполняются три обязательных условия:

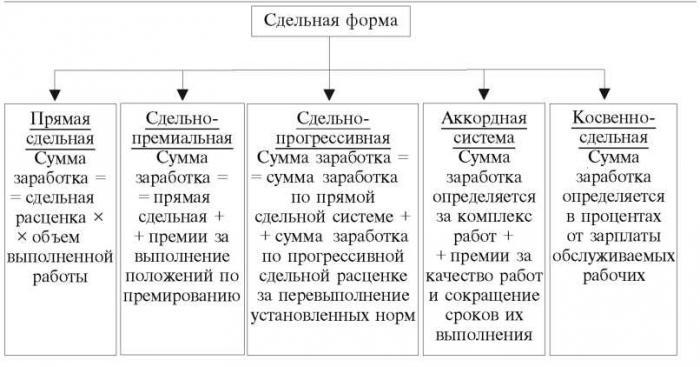

Оплата труда в строительстве на сдельной основе делится на четыре основных системы:

Прямая сдельная оплата труда

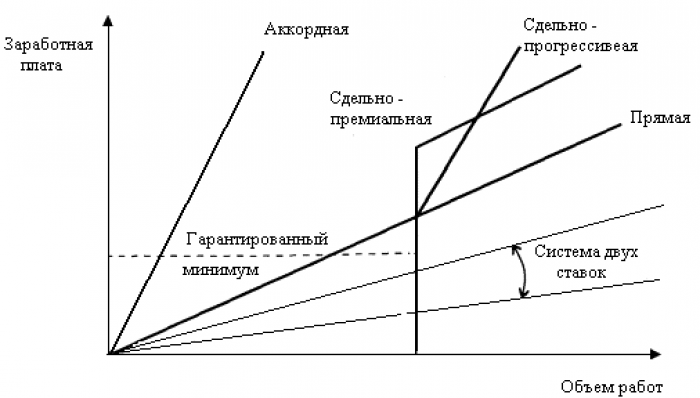

Эта система покоится на двух «китах»: сдельной расценке и объеме работ, выполненных рабочим. При такой форме ни заработная плата, ни выработка исполнителя ничем не ограничиваются.

Эта система покоится на двух «китах»: сдельной расценке и объеме работ, выполненных рабочим. При такой форме ни заработная плата, ни выработка исполнителя ничем не ограничиваются.

По сути, сдельная заработная плата состоит из тарифной части и сдельного приработка (перевыполнения норм, действующих на данном предприятии).

Организация сдельной оплаты труда считается правильной в том случае, если доля тарифа в ней составляет не менее 60-70%. Если это условие не выполняется, значит, на предприятии действуют заниженные нормы выработки, потому что в идеале экономически обоснованные нормы перевыполнить невозможно.

Задание на выполнение работ может выдаваться как индивидууму, так и коллективу (бригаде или звену).

Индивидуальная заработная плата в строительстве в этом случае полностью зависит только от производительности самого рабочего. Но такая форма оплаты применяется очень редко. В основном задание выдается коллективу.

Коллективная форма оплаты

В этом случае заработок каждого члена бригады или звена зависит:

Коллективная сдельная оплата возможна только при правильной организации труда. Для того чтобы последующее распределение заработанных денег было справедливым, необходимо проделать следующее:

Недостатки коллективной сдельной оплаты

Зависимость заработка отдельного рабочего от результата труда всего коллектива, безусловно, играет положительную роль в достижении высоких результатов. Но в этой системе есть существенный недостаток: в ней не учитывается трудоспособность и прилежность индивидуума. Поэтому два человека, имеющих одинаковый разряд и отработавших одинаковое количество времени, получат равную заработную плату независимо от объема и качества работы, выполненной за этот период.

Для того, чтобы исправить такую несправедливость, способы распределения бригадного заработка корректируются различными способами. Один из них – введение коэффициента трудового участия (КТУ).

Обычно базовый КТУ принимается за единицу. Для каждого члена бригады КТУ может быть равным базовому или отличаться от него в большую или меньшую сторону. Какой КТУ должен быть присвоен конкретному рабочему, решает совет бригады либо весь коллектив.

Виды прямой сдельной оплаты

Прямая сдельная оплата делится на:

Аккордная оплата в строительстве применяется чаще всего. Аккордные задания, устанавливаемые для коллектива (или одного рабочего) могут состоять из одного из этапов, или из полного объема работ по объекту. Аккордная оплата стимулирует повышение производительности и рациональной организации работы бригады. Потери рабочего времени в этом случае сводятся к минимуму.

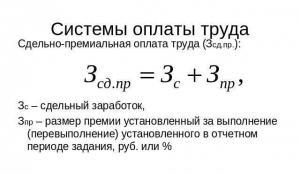

Сдельно-премиальная система

Суть этой системы заключается в следующем: выполненная работа оплачивается в соответствии с прямыми сдельными расценками, а за достижение показателей, оговоренных условиями премирования, рабочий или бригада получает дополнительно премию. К показателям премирования могут относиться:

Суть этой системы заключается в следующем: выполненная работа оплачивается в соответствии с прямыми сдельными расценками, а за достижение показателей, оговоренных условиями премирования, рабочий или бригада получает дополнительно премию. К показателям премирования могут относиться:

В строительстве сдельный заработок чаще всего начисляется за комплексное выполнение работ по укрупненным нормам и расценкам. В комплексном задании указываются:

Шкала премирования

На предприятиях, которые практикуют сдельно-премиальную систему оплаты, разрабатывается шкала премирования. Положение о премировании должно обязательно содержать условия депремирования (полного или частичного) работников, которые в процессе выполнения задания допускали какие-либо упущения.

Размер премии исчисляется двумя путями:

Условия эффективности сдельно-премиальной оплаты труда

Сдельно-премиальная оплата труда – весьма прогрессивная. Так как рабочие имеют полное представление об объеме работ и сроках их выполнения величине заработной платы, в их интересах стремиться к сокращению продолжительности строительства. Естественно, это приводит к повышению производительности труда.

Но для того, чтобы получить максимальный эффект от такой системы оплаты, следует учесть некоторые требования:

Премиальная система, принятая на предприятии, должна иметь экономическое обоснование. Она не должна приводить к увеличению себестоимости строительной продукции. Иными словами, размер премии не должен выходить за пределы экономии, получаемой в результате внедрения сдельно-премиальной системы оплаты труда.

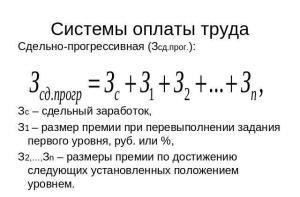

Сдельно-прогрессивная система

На предприятиях, практикующих такую форму оплаты труда, разрабатываются базовые нормы выработки и два вида расценок:

На предприятиях, практикующих такую форму оплаты труда, разрабатываются базовые нормы выработки и два вида расценок:

Работа, выполненная в пределах базовых норм выработки, оплачивается по основным расценкам. Все, что сделано рабочим сверх базовых норм, оплачивается по повышенным расценкам. Повышенные расценки увеличиваются в зависимости от уровня перевыполнения установленных норм.

Сдельно-прогрессивные доплаты выплачиваются каждый месяц за годную продукцию, произведенную сверх основной базы (месячной нормы).

Сдельно-прогрессивная система не может применяться там, где труд оплачивается по системе сдельно-премиальной оплаты.

Шкала повышения расценок

Для определения степени увеличения расценки разрабатывается шкала, которая играет важнейшую роль в системе оплаты труда. Основные показатели шкалы:

Большей эффективностью обладают шкалы, содержащие не более одной – двух ступеней, но с ощутимо высоким повышением расценок. Такой подход является мощным стимулом увеличения выработки.

Условия правильной организации сдельно-прогрессивной системы

Особенно важно правильно определить исходную норму для исчисления прогрессивной оплаты. От этого зависит:

Неправильная организация сдельно-прогрессивной системы оплаты приводит:

Чтобы исключить негативные последствия применения этой формы оплаты труда, следует определенные требования:

Экономическое обоснование данной формы оплаты труда заключается в следующем:

В результате глубокой проработки экономического обоснования определяются максимально допустимые для данного производства сдельные расценки.

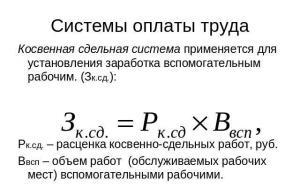

Косвенно-сдельная система

Косвенно-сдельная система оплаты труда в строительстве применяется, главным образом, при оплате труда рабочего персонала, который обслуживает технику и оборудование. Величина заработной платы обслуживающего персонала в этом случае начисляется в процентах от оплаты труда основных рабочих, которые выполняют работу в зоне обслуживания.

Косвенно-сдельная система оплаты труда в строительстве применяется, главным образом, при оплате труда рабочего персонала, который обслуживает технику и оборудование. Величина заработной платы обслуживающего персонала в этом случае начисляется в процентах от оплаты труда основных рабочих, которые выполняют работу в зоне обслуживания.

Такая система вполне может быть применена к рабочим, обслуживающим оборудование по изготовлению сборных железобетонных конструкций. Судя по опыту многих предприятий, это приводит значительному снижению неполадок с цеховым оборудованием. Безотказная работа техники сказывается на повышении уровня заработной платы основных рабочих и, как следствие, к повышению оплаты труда обслуживающего персонала.

Недопустимо применять косвенно-сдельную оплату к вспомогательному персоналу, чей труд не оказывает никакого влияния на выработку основных рабочих.

На строительных площадках оплата труда машинистов кранов и другой специальной техники связывают с заработком бригад каменщиков, бетонщиков и монтажников конструкций.

Максимальный эффект применения косвенно-сдельной системы оплаты дает в том случае, если заработная плата вспомогательного рабочего находится в прямой зависимости от выполнения основными рабочими производственных заданий. Не следует связывать ее с нормами выработки: зачастую они бывают заниженными, что позволяет основному персоналу перевыполнять их в значительной степени. А значит, это приведет к перерасходу по заработной плате.

Расчет косвенно-сдельной расценки

Косвенно-сдельная расценка определяется следующим образом:

Обычно вспомогательный рабочий обслуживает различные группы основных рабочих, которые работают по разным производственным заданиям (или нормам выработки). В этом случае косвенные сдельные расценки определяются следующим образом:

Часто машинисты башенных и стреловых кранов и других машин включаются в состав строительно-монтажных бригад. В этом случае калькуляция затрат труда и заработной платы на конечный объем работ содержит и нормативное время работы и заработную плату машинистов. Заработок машиниста (включая премию) в этом случае определяется с учетом времени, отработанного фактически.

Существуют и другие виды оплаты труда в строительстве: система плавающих окладов (ежемесячное корректирование оклада работника в зависимости от роста производительности труда на участке его работы); бестарифная система; система оплаты на комиссионной основе и пр. Но наиболее эффективной пока остается сдельная форма оплаты труда.

Расчет и учет сдельного заработка в конфигурации «1С:Зарплата и Управление Персоналом 8»

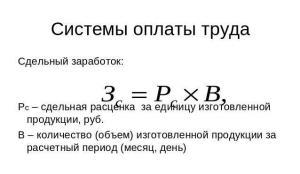

Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания.

При сдельной системе труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги). Согласно статье 150 ТК РФ при выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы. При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда:

Расчет заработка при сдельной системе оплаты труда осуществляется по документам о выработке: сдельным нарядам, путевым листам и пр.

Отражение сдельного заработка в программе «1С:Зарплата и Управление Персоналом 8»

Технологические операции

Сдельный заработок работника в программе регистрируется документом «Сдельный наряд на выполненные работы». Предварительно, до оформления нарядов, необходимо определить список технологических операций, выполняемых работниками, и их расценки. Для этого нужно заполнить справочник «Технологические операции».

Для каждой технологической операции можно указать расценку, а также значения для отражения начислений по производственным нарядам в бухгалтерском и налоговом учете: основную статью затрат, основную номенклатурную группу и способ отражения в бухгалтерском учете.

Если одна и та же работа имеет различные расценки в зависимости от обрабатываемого изделия, то можно ввести в справочник несколько операций для каждого изделия и соответствующим образом установить расценки.

Оформление перевода на сдельный заработок

При применении в организации сдельной формы оплаты труда, в программе должно быть отражено, что заработная плата некоторых работников начиная с определенного момента времени будет рассчитываться по данным сдельных нарядов. Для этого оформляется документ «Прием на работу», в котором в качестве формы оплаты труда работника указывается «Сдельный заработок». Если работник уже числится на предприятии, оформляется документ «Кадровое перемещение».

Несмотря на то, что заработная плата работника зависит лишь от количества выполненных работ, график работы должен быть указан обязательно. Исходя из указанного в приеме на работу графика, будет рассчитываться отработанное время (см. п. «Расчет отработанного времени»).

Оформление сдельного наряда

На закладке «Выполненные работы» документа указывается список операций, выполненных работником или бригадой. Если при формировании справочника «Технологические операции», для каждой операции списка были указаны расценка и сведения для бухгалтерского и налогового учета, они автоматически заполнят соответствующие колонки документа.

При аккордной форме оплаты труда можно указать одну технологическую операцию, количество, равное единице, и проставить вручную необходимую сумму к оплате.

Если работа производилась по расценкам, отличным от принятых основными, их можно откорректировать вручную. В частности, при сдельно-прогрессивной оплате труда можно в сдельном наряде дважды указать одну и ту же технологическую операцию, но с разными расценками: для работ в границах нормы выработки (основная расценка) и работ сверх нормы (откорректированная).

На закладке «Исполнители» указывается работник или список работников, выполнявших заявленные технологические операции. В колонке «Дата начала» нужно указать дату выполнения работ. Если выполнение работ по наряду продолжалось более одного дня, можно установить флаг «Период вводится двумя датами» и в появившейся колонке «Дата окончания» указать дату окончания работ.

Если же работник был принят на работу и присоединился к бригаде, уже выполнявшей какое-то время длительный наряд, не будет ошибкой, если при оформлении наряда дата начала его работы будет совпадать с датой начала наряда, а не будет равна дате фактического начала работ. Заработок его также будет отрегулирован с помощью КТУ.

Для распределения заработанной суммы между участниками бригады используется коэффициент трудового участия. В качестве КТУ может быть использовано отработанное время, соотношение квалификаций работников в числовом выражении, любой другой коэффициент.

Например, работу по погрузке автомобиля выполняло двое грузчиков. Один отработал 2 часа, другой 4 часа. В таком случае в качестве КТУ для них можно указать 2 и 4 соответственно. Следует подчеркнуть, что сумма коэффициентов трудового участия по наряду может не быть равна единице.

Для расчета суммы заработка каждого работника бригады, предназначена кнопка «Рассчитать» на панели инструментов закладки «Исполнители». При расчете итоговая сумма по технологическим операциям делится на количество участников бригады с учетом КТУ. Таким образом, сумма в 600 рублей, заработанная грузчиками (см. предыдущий пример) будет разделена на 6 частей, 2 из которых по 200 рублей получит первый грузчик, а 4 части по 400 рублей получит второй грузчик.

Суммы могут быть откорректированы вручную. При проведении наряда система контролирует, чтобы сумма заработков всей бригады совпадала с суммой по технологическим операциям.

Оформление премии при сдельно-премиальной форме оплаты

Для того, чтобы работнику кроме сдельного заработка начислялась еще и премия, необходимо в документе, которым мы определили переход работника на сдельную форму оплаты труда, указать в качестве постоянной доплаты премию (фиксированной суммой или процентом). В таком случае сумма премии будет рассчитана в документе «Начисление зарплаты» (см. далее).

Если же суммы премии определяются ежемесячно и не зависят от суммы заработка, сведения о премии оформляются документом «Регистрация разовых начислений».

Отражение сдельного заработка в регламентированном учете

Сдельный наряд, в отличие от всех остальных первичных документов системы, не нуждается во вспомогательных операциях, чтобы сформировать проводки по бухгалтерскому и налоговому учету (для отражения в бухгалтерском учете других начислений необходимо в конце месяца формировать документ «Отражение зарплаты в регламентированном учете»). Сумма заработка каждого работника по наряду будет распределена по затратным счетам, указанным на закладке «Выполненные работы» пропорционально сумме за каждую технологическую операцию.

Расчет месячного заработка, отработанного времени и НДФЛ

Однако, для окончательного расчета месячного заработка работника оформления сдельных нарядов не достаточно.

Для расчета отработанного времени, прочих начислений (премий, доплат), удержаний и подоходного налога необходимо оформить на работника документ «Начисление зарплаты».

Данный документ является итоговым документом для расчета заработной платы за расчетный период, с его помощью рассчитываются суммы постоянных начислений и удержаний всех работников организации.

В случае сдельной оплаты труда, документ собирает сумму, начисленную работнику по всем сдельным нарядам за расчетный период. До проведения документа «Начисление зарплаты» в расчетный листок работника не попадет сумма оплаты по производственным нарядам.

Следует подчеркнуть, что собраны и приняты к расчету будут суммы только по тем сдельным нарядам, которые оформлены на работы, проведенные уже после приема работника или перевода работника на сдельную форму оплаты труда.

Отработанное время в случае сдельной оплаты труда рассчитывается по графику с учетом документов-отклонений: больничных, отпусков, простоев, невыходов. Оформленный сдельный наряд не является документом, подтверждающим явку работника, равно как и отсутствие наряда не является подтверждением неявки. Именно поэтому очень важно отражать в системе изменения в графиках всех работников (с помощью документа «Кадровое перемещение»), а так же регистрировать все неявки.

Расчет ЕСН

Процедура расчета ЕСН для работников, труд которых оплачивается по производственным нарядам, стандартна: создается документ «Расчет ЕСН», в котором автоматически рассчитываются суммы налогов.

Заключение

Окончательный расчет месячного заработка, отработанного времени и НДФЛ производится документом «Начисление зарплаты».

Таким образом, в программе реализована возможность оформления прямой сдельной, сдельно-прогрессивной, сдельно-премиальной и аккордной систем оплаты труда.