- Методы определения сметной стоимости строительства

- Смета.ру функция №16 — Различные методы расчета стоимости

- Базисный метод

- Базисно-индексный метод

- Ресурсный метод расчета

- Ресурсно-индексный (смешанный)

- Укрупненные показатели стоимости

- Базисно-индексный метод расчета

- Краткий обзор метода

- Виды расчета

- Классификация базисных индексов

- Проведение перерасчета в текущие цены

Методы определения сметной стоимости строительства

![]()

![]()

При составлении смет применяются следующие методы определения стоимости:

На основе банка данных о стоимости ранее построенных аналогичных объектов.

Ресурсный метод — Определение сметной стоимости заключается в калькулировании ресурсов, необходимых для осуществления строительства, в текущих ценах и тарифах.

Базисно-индексный метод — определение сметной стоимости строительства осуществляется за счет использования системы текущих индексов по отношению к стоимости в базисном периоде. Расчет индексов цен на строительную продукцию должен учитывать рыночные изменения цен в связи с инфляцией, изменением спроса и предложения на строительные ресурсы и т. п.

Ресурсно-индексный метод — сочетает ресурсный метод с системой индексов на ресурсы, применяемые в строительстве.

Базисно-комненсационный метод — включает стоимость работ в базисном периоде и дополнительные затраты, которые учитывают изменение цен и тарифов на используемые в строительстве ресурсы.

Метод на основе банка данных о стоимости ранее построенных Аналогичных объектов Состоит в использовании при составлении смет данных по ранее построенным зданиям и сооружениям.

При ресурсном методе сметная стоимость определяется путем калькулирования в текущих ценах и тарифах элементов затрат и ресурсов, необходимых для выполнения работ. Калькуляция ведется на основании потребности в материалах и изделиях, данных на затраты по доставке их к месту строительства, затрат на эксплуатацию трудовых ресурсов и эксплуатацию машин и механизмов.

Ресурсно-индексный способ предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

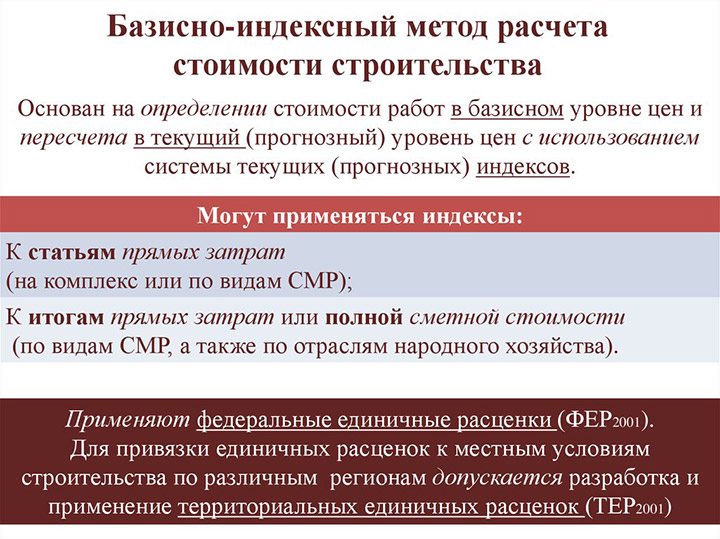

Базисно-индексный метод определения сметной стоимости основан на использовании сметных нормативных баз (ФЕР, ТЕР и другие) с пересчетом в текущие цены с помощью текущих и прогнозных индексов перечета.

Для пересчета базисной стоимости в текущие цены могут применяться следующие индексы:

— к статьям прямых затрат;

— к итогам прямых затрат или полной сметной стоимости.

Приведение в текущий уровень цен производится путем перемножения элементов прямых затрат или итогов в базисном уровне цен на соответствующий индекс пересчета с последующим суммированием итогов.

При применении метода на основании укрупненных нормативов, как правило, применяются сметные данные по ранее построенным или запроектированным аналогичным объектам.

Для автоматизации выпуска и обработки сметной документации рекомендуется максимально использовать вычислительную технику и программные средства

17. Накладные расходы в цене на строительную продукцию: понятие, порядок исчисления, нормирование

Накладные расходы в строительстве – это часть стоимости работ по сметной документации, которая учитывает все затраты, которые связаны с созданием требуемых условий для проведения строительных, пусконаладочных и строительно-ремонтных работ, а также организацией этих работ, управлением и их обслуживанием.

Накладные расходы в строительстве, включаемые в сметную стоимость, представляют затраты, напрямую не связанные с организацией, обслуживанием и управлением строительства, которые невозможно отнести к конкретному элементу или единице продукции строительства.

чет накладных расходов проводится согласно Методическим указаниям МДС 81-33.2004 от 12.01.2004 года.

Эти расходы, как и нормы расхода материалов в строительстве, учитываются в составлении смет согласно методической документации.

Размер накладных расходов в среднем варьируется в зависимости от особенностей процессов и территориальной принадлежности от 12 до 20%.

Нормативная величина этих расходов показывает рассчитанные среднеотраслевые затраты, сопутствующие проведению строительных работ и включающиеся в стоимость строительной продукции.

Чтобы определить стоимость строительства на отдельных стадиях, используется система норм накладных расходов. Данные нормы по функциональному назначению и масштабам делятся на виды:

· укрупненные нормативы, характеризующие основные виды строительства;

· нормативы по отдельным видам строительных работ;

· индивидуальные нормы, выработанные конкретной ремонтно-строительной или строительно-монтажной организацией.

Укрупненные нормативы определены на основании данных статистического наблюдения по видам строительства. Они используются для создания укрупненных инвесторских смет и в процессе подготовки документации для проведения тендерных подрядных торгов.

Нормативы по видам работ применяются при составления проектно-сметных документов и при расчетах за уже выполненные работы.

Индивидуальные нормы разрабатываются подрядными организациями по ценообразованию при строительстве на основе договоров с подрядными организациями. Проекты индивидуальных норм проходят экспертизу заказчика.

Нормативы накладных расходов определяются на основе сметно-нормативных баз 2001 года, включающей 86 видов работ в области строительства.

Накладные расходы в строительстве нормируются в процентах от сумм фонда оплаты труда или прямых затрат на строительство косвенным способом в составе прямых затрат.

Укрупненные нормативы, а также нормативы по видам монтажных и строительных работ разрабатываются специальными организациями-разработчиками (центрами ценообразования по строительству федерального и регионального уровня), которые подчиняются Управлению ценообразования.

Методическим руководством разработки нормативов занимается Управление ценообразования.

Размеры накладных расходов определяются при составлении локальных смет в базисном или текущем уровне цен. В смету включаются не только расход материалов в строительстве, но и накладные расходы в строительстве, сопровождающие все этапы процесса.

Начисление нормативов производится по сборникам ГЭСНм-2001, ГЭСН-2001 и ГЭСНр-2001.

Состав накладных расходов, статьи которых объединены укрупнено по целевому назначению:

1. Административно-хозяйственные (43,45 %);

2. На обслуживание работников сферы строительства (37,32 %);

3. На организацию работ на стройплощадках (15,7 %);

4. Прочие расходы (3,53 %), к которым относится амортизация по нематериальным активам, расходы на рекламу, платежи по банковским кредитам.

5. Затраты, не учитываемые как нормы, но относимые на накладные расходы (страховые платежи, налоги и другие отчисления, расходы на сертификацию, выплаты работникам по решению суда и пр.)

Смета.ру функция №16 — Различные методы расчета стоимости

Программа Smeta.RU позволяет рассчитывать сметную документацию всеми существующими методами расчета: Базисный, Базисно-индексный, Ресурсный, Ресурсно-индексный, а также по укрупненным показателям стоимости. В сегодняшней статье про полезные функции Сметы.ру я вкратце расскажу про каждый из этих способов расчета смет и способы его настройки в программе.

Все способы расчета подробно рассмотрены на нашем комплексном курсе «Стань сметчиком» . Записаться на обучение можно по телефону +7(495)320-30-39.

Базисный метод

Уже из самого названия понятно, что сметная документация, в данном случае, составляется по базисной стоимости. Т.е. используются ценовые показатели, заложенные нормативные базы в качестве базового уровня цен. В большинстве случаев это означает, что все цены будут соответствовать стоимости на 1.01.2000 г. Исключением является только нормативная база СН-2012 , т.к. у нее в качестве базового используется текущий уровень цен (на момент написания этой статьи — действуют СН-2012 в уровне цен 2018 года).

Для составления сметы этим методом в параметрах объекта должен быть только базовый уровень цен. Никаких индексов пересчета использоваться не должно

Базисно-индексный метод

Базисно-индексный метод — это наиболее распространенный способ определения сметной стоимости. При этом методе используются базовые цены и коэффициенты пересчета в текущий уровень цен . Т.е. все цены умножаются на специальные коэффициенты сметной стоимости и в результате получается текущая цена.

СН-2012 и здесь является исключением. Т.к. база в текущих ценах — индексы пересчета для нее не выпускаются и базисно-индексный метод к этой базе не применим.

Стоит отметить и некоторые сложности, возникающие при расчете смет данным методом. Существует множество различных индексов пересчета и способов их назначения и у многих сметчиков возникают вопросы по их применению. Есть и плюс — большинство индексов выпускаются ежемесячно, что позволяет рассчитать стоимость на любой период.

В данный момент ведется работа по реформированию системы ценообразования в строительстве и переходу на ресурсный метод составления смет, т.е. планируется отмена базисно-индексного метода определения сметной стоимости.

Для настройки базисно-индексного метода нужно настроить текущий уровень цен и привязать к нему «сборник индексов», или «индексы по смете в целом»

Обратите внимание, что в Смете.ру при базисно-индексном способе расчета есть дополнительная опция — «Режим компенсации стоимости». Эта опция позволяет влиять на порядок расчета стоимости расценок при замене, добавлении или удалении ресурсов, учтенных в ее стоимости. При включенном режиме при изменении ресурсной части вычисляется разница между новой ценой ресурса и старой (взятой из сборника). Эта разница добавляется к стоимости расценки. Если режим выключен – стоимость расценки изменяться не будет.

Ресурсный метод расчета

Ресурсный метод расчета сметной стоимости подразумевает использование только текущих цен. В большинстве случаев для этого используются различные каталоги текущих цен и прайсы поставщиков. Кроме того, в рамках реформ ценообразования ведется разработка Федеральной государственной информационной системы ценообразования в строительстве (ФГИС ЦС) , которая будет содержать огромную базу текущих цен на зарплату, материалы, машины и механизмы. Система полезная, но пока она не заработала в полном объеме.

В программе Smeta.RU Ресурсный режим позволяет вносить изменения в нормы расхода и стоимость, добавлять или удалять ресурсы в расценке. При этом Смета.ру автоматически пересчитывает все стоимостные показатели с учетом вносимых изменений. Данный режим может работать в одном из трех вариантов:

Ресурсно-индексный (смешанный)

При этом методе используются и индексы пересчета и текущие цены. Обычно, работы и машины берутся из базы и индексируются, а материалы берутся по текущей цене из каталогов и прайсов.

Настройки могут быть самые разнообразные. Например такие:

Укрупненные показатели стоимости

Расчет по укрупненным показателям — заслуживает отдельного внимания. Здесь суть заключается не столько в работе с ценами, сколько в самих расценках. Дело в том, что укрупненные нормативы включают в себе все статьи затрат:

- заработная плата рабочих;

- эксплуатация строительных машин и механизмов;

- материальные ресурсы;

- накладные расходы, сметная прибыль и зимнее удорожание.

Да и сам состав укрупненного норматива подразумевает гораздо больше, чем обычная расценка. Например, нам нужно сделать паркетный пол. Можно использовать стандартные расценки на устройство полов (залить стяжку, сделать гидроизоляцию, положить паркет. ), а можно использовать укрупненный норматив типа «Полы из штучного паркета из древесины твердых пород, с засыпной изоляцией песком, цементной стяжкой, обмазочной гидроизоляцией (типа 1А-1-1)», в котором уже все учтено.

Укрупненные нормативы есть в нормативных базах ТСН и СН-2012:

- ТСН-2001 глава 16 — Укрупненные показатели стоимости строительства;

- СН-2012 глава 6 — Укрупненные показатели стоимости.

Честно говоря, в нормативных базах укрупнёнки не очень много и в большинстве случаев все же придется составлять обычную смету.

Для составления смет по укрупненным нормативам я рекомендую пользоваться справочником РСС-2018 , или программой ТЭО-Смета

В Смете.ру можно создавать собственные укрупненные нормативы. На примере того же паркетного пола мы можем сначала составить смету на устройство пола, а после того, как все будет посчитано — объединить все работы и материалы в одну расценку. Для этого в программе используется функция «Укрупнение расценок», о которой я расскажу в одной из следующих статей.

А на сегодня у меня всё. Подписывайтесь, чтобы не пропустить следующую полезную функцию.

Если у вас остались вопросы – вы можете написать их в комментариях под этой статьей, или просто задать их нашим специалистам технической поддержки по телефону +7(495)320-30-39

Базисно-индексный метод расчета

Базисно-индексный метод составления смет основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен. Сметная стоимость строительно-монтажных работ в базисном уровне определяется на основании объемов работ и сборников ФЕР или ТЕР.

Краткий обзор метода

Самой эффективной техникой калькуляции стоимости строительства считается базисно-индексный способ. Его суть заключается в применении схемы фактических и прогнозируемых индексов к тарифу, который был утвержден на нормативном уровне цен. Данный метод оформления сметной документации актуален при проведении строительных и специальных строительных мероприятий, а также комплекса работ по введению в эксплуатацию смонтированного оборудования.

Для проведения вычислений могут использоваться следующие нормативы:

- Федеральный сборник единичных расценок (ФЕР).

- Территориальный сборник единичных расценок.

Популярность рассматриваемой расчетной техники состоит в том, что он дает возможность определить предельно точную стоимость выполняемых работ.

Виды расчета

Рассматриваемый способ калькулирования общей суммы реализации строительного проекта чаще всего задействуется при оформлении локальных смет. При этом метод может выступать как в традиционном, так и модифицированном проявлении. Каждый из разновидностей имеет определенные нюансы и регулируемые нормативы. Для традиционного расчета смет используется концепция ЦИСН. Она расшифровывается, как система ценообразования и сметного нормирования и для нее присуще задействование оригинальных данных из ФЕР-2001 и ТЕР-2001.

Что касается модифицированного расчета локальной сметной документации, то он базируется на нормативной относительно чистой продукции. Именно поэтому в статье прямых затрат можно не учитывать смешанную информацию о ресурсах. Калькуляция модифицированного типа регулируется ГЭСН-2001, поэтому предусматривает учет местных и привозных материалов, гарантируя максимально точные расчеты.

Классификация базисных индексов

Данные показатели применяются для перевода базисных цен в текущие. Они могут рассчитываться следующим образом:

- На смету в целом. При таком варианте после оформления расходной ведомости полученную сумму необходимо умножить на коэффициент пересчета.

- На отдельные статьи издержек. В этой методике для каждой категории предоставляются индивидуальные коэффициенты. Например, индекс на стоимость продукции, индекс на оплату труда рабочих, индекс на использование оборудования и механизмов.

Коэффициент перерасчета имеет особое назначение, ведь он ведет регистрацию факторов удорожания тарифов строительства согласно с базовым уровнем. В настоящее время существует определенная классификация индексов:

- По ценовому критерию пересчета показатели могут быть текущими или прогнозными.

- По экономическим параметрам отмечают коэффициенты:

- к общей сумме выполняемых работ;

- к составляющим прямых расходов, то есть к стоимости использования оборудования, закупке ресурсов и заработной плате;

- к дополнительным статьям издержек.

- По типам постройки, конструкционным комплексам коэффициенты пересчета распространяются:

- На новостройки, реконструкционные мероприятия, капитальный ремонт и другие.

- На земельные работы: устройство свай и фундамента.

В расходных ведомостях локального типа индексы фиксируются в завершающей части статей выполненных работ. Они указываются после итога, где прописаны прямые затраты в нормативных ценах. Когда коэффициенты были вычислены в документе отмечаются результаты в текущей стоимости сметной прибыли, накладных затрат, а также прямых расходов.

Проведение перерасчета в текущие цены

Базисно-индексную методику основал, утвердило и регламентирует Министерство жилищно-коммунального хозяйства России согласно приказу № 1028 от 29 декабря 2016 года. Перерасчет базовых цен осуществляется за счет их индексирования. Данная операция проводится посредствам определения коэффициента конкретного строительного процесса, материалов или оборудования. Стоит учитывать, что индексы применяются для отдельных статей расходов, а не для сметы в целом.

При упрощенной системе подсчета сметных ведомостей базисно-индексным способом следует соблюдать стандартную инструкцию:

- найти показатели издержек по статьям отдельно, то есть стоимости ресурсов и услуг;

- установить показатель конкретного коэффициента изменений и тарифа каждого раздела затрат;

- суммировать рассчитанные значения по единичной расценке;

- провести вышеизложенные вычисления для каждой расходной статьи;

- прибавить фактические значения по всему акту для получения общей суммы строительного процесса.

В заключении стоит отметить, что базисно-индексный способ калькулирования стоимости смет пользуется спросом при оформлении проектно-строительного плана частных и государственных построек. Данная методика позволяет установить общую цену работ в текущем уровне цен.