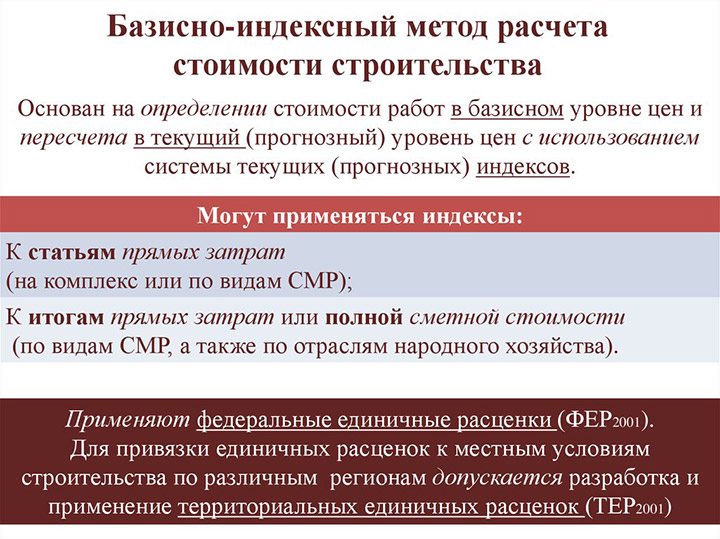

Базисно-индексный метод расчета

Базисно-индексный метод составления смет основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен. Сметная стоимость строительно-монтажных работ в базисном уровне определяется на основании объемов работ и сборников ФЕР или ТЕР.

Краткий обзор метода

Самой эффективной техникой калькуляции стоимости строительства считается базисно-индексный способ. Его суть заключается в применении схемы фактических и прогнозируемых индексов к тарифу, который был утвержден на нормативном уровне цен. Данный метод оформления сметной документации актуален при проведении строительных и специальных строительных мероприятий, а также комплекса работ по введению в эксплуатацию смонтированного оборудования.

Для проведения вычислений могут использоваться следующие нормативы:

- Федеральный сборник единичных расценок (ФЕР).

- Территориальный сборник единичных расценок.

Популярность рассматриваемой расчетной техники состоит в том, что он дает возможность определить предельно точную стоимость выполняемых работ.

Виды расчета

Рассматриваемый способ калькулирования общей суммы реализации строительного проекта чаще всего задействуется при оформлении локальных смет. При этом метод может выступать как в традиционном, так и модифицированном проявлении. Каждый из разновидностей имеет определенные нюансы и регулируемые нормативы. Для традиционного расчета смет используется концепция ЦИСН. Она расшифровывается, как система ценообразования и сметного нормирования и для нее присуще задействование оригинальных данных из ФЕР-2001 и ТЕР-2001.

Что касается модифицированного расчета локальной сметной документации, то он базируется на нормативной относительно чистой продукции. Именно поэтому в статье прямых затрат можно не учитывать смешанную информацию о ресурсах. Калькуляция модифицированного типа регулируется ГЭСН-2001, поэтому предусматривает учет местных и привозных материалов, гарантируя максимально точные расчеты.

Классификация базисных индексов

Данные показатели применяются для перевода базисных цен в текущие. Они могут рассчитываться следующим образом:

- На смету в целом. При таком варианте после оформления расходной ведомости полученную сумму необходимо умножить на коэффициент пересчета.

- На отдельные статьи издержек. В этой методике для каждой категории предоставляются индивидуальные коэффициенты. Например, индекс на стоимость продукции, индекс на оплату труда рабочих, индекс на использование оборудования и механизмов.

Коэффициент перерасчета имеет особое назначение, ведь он ведет регистрацию факторов удорожания тарифов строительства согласно с базовым уровнем. В настоящее время существует определенная классификация индексов:

- По ценовому критерию пересчета показатели могут быть текущими или прогнозными.

- По экономическим параметрам отмечают коэффициенты:

- к общей сумме выполняемых работ;

- к составляющим прямых расходов, то есть к стоимости использования оборудования, закупке ресурсов и заработной плате;

- к дополнительным статьям издержек.

- По типам постройки, конструкционным комплексам коэффициенты пересчета распространяются:

- На новостройки, реконструкционные мероприятия, капитальный ремонт и другие.

- На земельные работы: устройство свай и фундамента.

В расходных ведомостях локального типа индексы фиксируются в завершающей части статей выполненных работ. Они указываются после итога, где прописаны прямые затраты в нормативных ценах. Когда коэффициенты были вычислены в документе отмечаются результаты в текущей стоимости сметной прибыли, накладных затрат, а также прямых расходов.

Проведение перерасчета в текущие цены

Базисно-индексную методику основал, утвердило и регламентирует Министерство жилищно-коммунального хозяйства России согласно приказу № 1028 от 29 декабря 2016 года. Перерасчет базовых цен осуществляется за счет их индексирования. Данная операция проводится посредствам определения коэффициента конкретного строительного процесса, материалов или оборудования. Стоит учитывать, что индексы применяются для отдельных статей расходов, а не для сметы в целом.

При упрощенной системе подсчета сметных ведомостей базисно-индексным способом следует соблюдать стандартную инструкцию:

- найти показатели издержек по статьям отдельно, то есть стоимости ресурсов и услуг;

- установить показатель конкретного коэффициента изменений и тарифа каждого раздела затрат;

- суммировать рассчитанные значения по единичной расценке;

- провести вышеизложенные вычисления для каждой расходной статьи;

- прибавить фактические значения по всему акту для получения общей суммы строительного процесса.

В заключении стоит отметить, что базисно-индексный способ калькулирования стоимости смет пользуется спросом при оформлении проектно-строительного плана частных и государственных построек. Данная методика позволяет установить общую цену работ в текущем уровне цен.

Состав сметной документации и требования к ее оформлению по новой методике

Блог сметчика

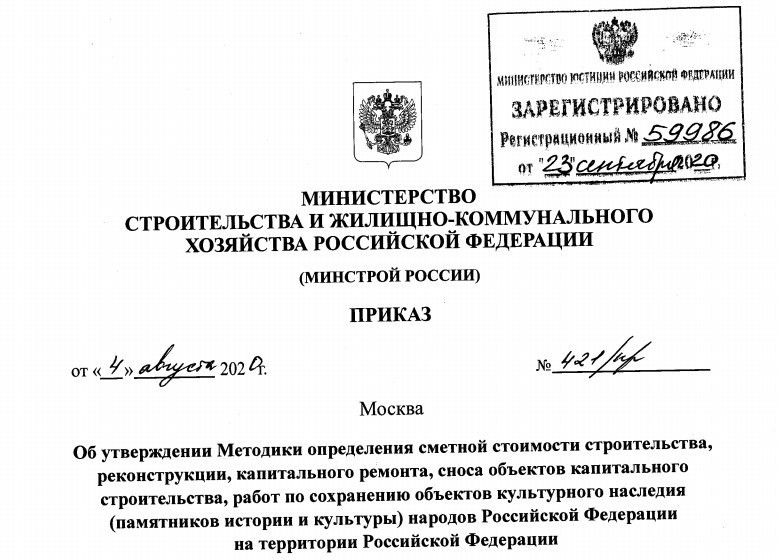

С 5 октября вступила в действие новая методика, согласно приказа 421/пр от 4августа 2020г.

С 6 октября отменён мдс-35 приказом минстроя рф от 6 октября 2020г. №592/пр.

Тагиров Артур Маратович, руководитель службы поддержки сметчиков АЙТАТ.РФ, советует в ближайшее время выполнить 7 шагов.

Чтобы знать, как поменяется работа сметчика, продолжаем изучать новую методику.

1.Состав сметной документации и требованияк ее оформлению

Сметная документация

В сметную документацию входит:

- Сводка затрат;

- Сводный сметный расчет;

- Объектные сметы;

- Локальныесметы;

- Сметы на отдельные виды затрат.

Частью сметы являются:

- пояснительная записка;

- ведомости объемов работ;

- обосновывающие документы (п.27 методики).

Нумерация смет

Сметам присваивают шифр:

- СР — смета на отдельные виды затрат;

- ЛСР (ЛС) – локальная смета;

- ОСР (ОС) – объектная смета;

- ССРСС — сводный сметный расчет стоимости строительства (п.29 методики);

В сметах сквозная нумерация. Например, СР-1 (п.29 методики);

Номера локальных смет – это трех групп цифр:

- первые две группы цифр – это номер объектной сметы;

- третья группа цифр – номер локальной сметы;

- НапримерЛС-02-01-01

Номер объектной сметы – это две группы цифр:

- первые две – номер главы сводного сметного расчета;

- вторые две –номер строки в главе сводного сметного расчета стоимости строительства.

- Например, ОС-02-01.

В «Своднике» можно указывать этап строительства (п.32 методики);

Сводка затрат без букв и порядкового номера (п.33 методики);

Нумерация локальных и объектных смет можно дополнить группой цифр, указывающих этап строительства (п.34 методики).

Данные для составления смет

Расчеты делаем на основании:

- проектной документации,

- ведомостей объемов

- иной тех.документации (п.35 методики);

Сметы считаем на конструктивные решения или виды работ учитывая технологию и последовательность (п.36 методики);

Сметы детализируются на элементы или комплексы работ заказчиком. Детализация по архитектурным, функционально-технологическим, конструктивными инженерно-техническим решениям, согласно проектной или иной тех.документации (п.37 методики).

Сметы кроме локальных

Сметы на отдельные виды затрат – это затраты не учтенные сметными расценками (п.38 методики);

Объектные сметы состоят из итоговых сумм локальных смет. Объектную смету не составляют, если одна локальная смета (п.39 методики);

Сводный сметный расчет составляем на объект, включая цифры из объектных или локальных смет (п.40 методики);

Производственные и непроизводственные объекты нельзя объединять в один сводник. Чтобы объединить информацию – делаем сводку затрат (п.41 методики).

Округление в сметах

Локальные сметы в базисно-индексном методе – в рублях с округлением до двух знаков после запятой (до копеек);

Локальные сметы в ресурсно-индексном и ресурсном методах – в рублях с округлением до рублей, без копеек;

Объектные сметы – в тысячах рублей с округлением до двух знаков после запятой;

Сводный сметный расчет – в тысячах рублей с округлением до двух знаков после запятой;

Сводка затрат – в тысячах рублей с округлением до двух знаков после запятой (п.42 методики);

2.Локальные сметные расчеты (сметы)

Базисно-индексный метод

Образцы локальных сметных в приложениях 2-4 (п.43 методики);

Стоимость базисно-индексного метода, приводится в двух уровнях цен: базисном и текущем (п.44 методики);

При расчетах в базисном уровне используем расценки включены в ФРСН (п.44 методики);

Если нет цен на материал или оборудование:

- конъюнктурный анализ, не менее 3-х производителей обычны материал;

- конъюнктурный анализ, не менее 2-х производителей материал индивидуального изготовления;

- цена будет актуальна 6 месяцев;

- стоимость применять с учетом транспортных и заготовительно-складских затрат;

- нестандартное оборудование учитывать на основании научно-исследовательских и опытно-конструкторских работ – НИОКР (п.44 методики)

Несколько вариантов индексации:

- индексы к СМР применяются к итоговым стоимостным показателям СМР;

- индексы к элементам прямых затрат применяются к итогамсметы, (оплата труда, эксплуатации машин и механизмов, материалы, изделия и конструкции);

- индексы по видам работ применяются к итоговым показателям в целом, например — пусконаладочных работ;

- индексы к расценкам применяются к прямым затратам по каждой расценке;

- индексы к элементам прямых затрат применяются по каждой расценке;

- индексы на перевозку по типам автотранспортных средств или по каждой позиции;

- индексы к оборудованию к итоговой стоимости или по каждой позиции.

Ресурсный и ресурсно-индексный метод

Ресурсный и ресурсно—индексный метод рассчитываем в текущем уровне цен (п.46 методики);

По каждой позиции выделяют следующие показатели:

- затраты труда рабочих, чел.-ч;

- затраты труда машинистов, чел.-ч;

- потребность в машинах и механизмах, маш.-ч;

- потребность в материальных ресурсах(м, м3, м2, т, кг и др.);

- потребность в оборудовании (шт, компл, т и др.).

Потребность в ресурсах определяется:

- на основании сметных норм, включенных в ФРСН;

- перечня и объемов работ, принятых на основании проектной ииной тех.документации (п.48 методики);

Если в расценке не указан расход ресурсов, то применяем по проектной документации.

Смету делим на разделы, в соответствии с проектной или иной тех.документацией (п.51 методики).

Коэффициенты в смете

Для учета усложняющих факторов и условий работ, используются коэффициенты к расценкам из Приложения N 10 к Методике (п.52 методики);

При применении нескольких коэффициентов перемножаем друг на друга, а результат округляется до семи знаков после запятой (п.56 методики);

Если нет нужных расценок в ремонтных сборниках (ГЭСНр):

- применяем 46 сборник «Работы при реконструкции зданий и сооружений»;

- строительные расценки, аналогичные технологическим процессам в новом строительстве, с коэффициентами 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ (п.58 методики);

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ не применять:

- к 46 сборнику «Работы при реконструкции зданий и сооружений»;

- к сметным нормам и расценкам ГЭСНм (ФЕРм, ТЕРм), ГЭСНмр (ФЕРмр, ТЕРмр), ГЭСНр (ФЕРр, ТЕРр), ГЭСНрр (ФЕРрр, ТЕРрр), ГЭСНп (ФЕРп, ТЕРп);

- на работы по разборке (демонтажу);

- на работы по реконструкции и капитальному ремонту дорог и инженерных сооружений (в том числе гидротехнических сооружений, мостов, путепроводов и тому подобное) в объемах, обеспечивающих работы полноценными захватками, сметная стоимость которых определена по сметным нормам ГЭСН (ФЕР, ТЕР);

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ, применяются одновременно с другими коэффициентами (п.61 методики).

Перевозка, погрузка-разгрузка, перебазировка

Погрузку, перевозку и разгрузку учитывать дополнительно при демонтаже строительных конструкций и оборудования (п.62 методики);

Учитывать перевозку на расстояние сверх учтенного (п.63 методики);

Перевозку брать отдельной строкой с указанием кода ресурса, к которому относятся перевозка (п.63 методики);

Перебазировки машин дополнительно учитывать по данным из ФРСН (п.64 методики).

Приготовление в построечных условиях, неучтенные материалы, оборачиваемость ресурсов

Приготовление материалов в построечных условиях или на базах дополнительно учитывать по данным из ФРСН (п.65 методики);

Расход материалов, не учтенных в расценках, определяется на основании проекта или иной тех.документации с учетом трудноустранимых потерь и отходов (п.66 методики);

В сметных нормах учтена неоднократной оборачиваемость ресурсов (п.67 методики);

Оборачиваемые ресурсы с литерой «П» применять по нормативной оборачиваемости, указанной в тех.часть сборников (п.68 методики);

Если невозможно достичь нормативного числа оборота ресурсов (опалубка, крепления и т.п.), работаем по методике трудноустранимых потерь и отходов материальных ресурсов включенных в ФРСН (п.69 методики);

Стоимость материалов и оборудования, указывать в смете не зависимо от того, кто их приобретал заказчик или подрядчик – материал заказчика, материал подрядчика (п.70 методики);

Если используется материал повторного использования стоимость определяется заказчиком (п.71 методики).

В сметах учитываются:

- прямые затраты;

- стоимость оборудования;

- накладные расходы;

- сметная прибыль (п.72 методики).

Электроэнергия

При использовании передвижных источников снабжения разница в стоимости электроэнергии дополнительно учитывается (п.73 методики);

Электроэнергия для ручного инструмента относится к материальным ресурсам. Данная энергия учитывается дополнительно, при указаниях в тех.части к сборникам расценок (п.74 методики).

Вспомогательные ненормируемые ресурсы

При использовании ГЭСНм и ГЭСНмр дополнительно учитывать вспомогательные ненормируемые ресурсы (ветошь, бумага, керосин, бензин, смазочное масло, солидол):

- 2 % от ОЗП в ГЭСНм;

- 3 % от ОЗП в ГЭСНмр (п.75 методики).

Накладные расходы и сметная прибыль

Накладные расходы и сметной прибыли определяется по нормативам, включённым в ФРСН:

- по каждой позиции;

- по разделам;

- по всей смете (п.76 методики).

Итоги в сметах

Итоги по позиции в смете включают:

- прямые затраты;

- оборудование;

- накладные расходы;

- сметная прибыль.

Итоги по разделам и по смете включают:

- прямые затраты;

- накладные расходы,

- сметную прибыль;

- оборудование;

- перевозку

Стоимость материалов, оборудования, работ и услуг на основании конъюнктурного анализа указывается отдельно (п.77 методики).

В сметах указывается расчетный измеритель конструктивного решения(например, м 3 кладки, м 2 площади кровли, м 2 суммарной площади) (п.78 методики)

Изучив второй и третий разделы методики — я в выделяю три момента:

- Ведомость объемов работ стала частью сметы (п.27 методики);

- Новое начисление накладных расходов и сметной прибыли (п.76 методики);

- МДС-35 отменен, а по новой методике пока не можем работать… Странная ситуация, неправда ли?

В следующий раз

- 4.Особенности при ресурсном методе;

- 5. Особенности при ресурсно-индексном методе;

- 6. Особенности на оборудование;

- 7. Особенности определения на пусконаладочных работ

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова