- Условия предоставления кредита на строительство дома в Беларусбанке и преимущества

- Условия по кредиту на строительство жилья в Беларусбанке

- Требования к заемщикам в 2020 году

- Список документов для кредита на строительство жилья

- Кредитный калькулятор

- Как получить кредит на строительство жилья в Беларусбанке?

- Преимущества кредита от Беларусбанка

- Льготный кредит на жилье 2020: как семье обрести свой дом

- Льготный кредит на жилье: есть ли у вас возможность его получить?

- Субсидирование кредитов по Указу №240

- Льготный кредит на строительство жилья: кто имеет право на его получение

- «Семейные льготы»

- Как получить льготный жилищный кредит в Беларуси?

- Льготный кредит на покупку жилья в Беларуси и условия его предоставления

Условия предоставления кредита на строительство дома в Беларусбанке и преимущества

Кредит на строительство жилья в Беларусбанке в 2020 году предлагается на достаточно выгодных условиях, с которыми необходимо заранее ознакомиться при обращении в банк.

Условия по кредиту на строительство жилья в Беларусбанке

Предоставление кредита на строительство жилья в Беларусбанке подразумевает следующие условия, которые представлены в таблице.

| На что предоставляется | Срок, года | Годовая процентная ставка, % / Оплата % | Размер ссуды | Обеспечение |

|---|---|---|---|---|

| Строительство помещений, предназначенных для жилья, через покупку жилищных облигаций | До 20 | 13,5 (3 процентных пункта + ставка рефинансирования НБ РБ – 10,5%) / По факту использования займа | Номинальная стоимость жилищных облигаций покрывается до 90% с учетом платёжеспособности клиента (могут учитываться доходы поручителей). | До 100 000 рублей – залог, поручительство и др. Более 100 000 рублей – залог (ипотека) помещения, которое строится и поручительство. |

| Строительство или реконструкция индивидуальных квартир и жилых домов | До 20 | Стоимость реконструкции или строительства покрывается до 90% с учетом платёжеспособности клиента (могут учитываться доходы поручителей). Для семьи, у которой три и больше несовершеннолетних детей – покрывается до 95%. | До 100 000 рублей – залог, поручительство и др. Более 100 000 рублей – залог (ипотека) жилого помещения, которое реконструируется или строится. |

Также нужно учитывать, что процент кредита плавающий, то есть при изменении ставки рефинансирования НБ РБ (10,5%), общая ставка за использование заемных средств может измениться.

Погашение тела кредита на строительство или реконструкцию индивидуальных квартир и жилых домов должно осуществляться:

- При целевом использовании ссуды в жилых домах, которые имеют много квартир, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже трех лет с даты заключения кредитного договора.

- При целевом использовании заемных средств в одноквартирных домах/помещениях в блокированных домах, предназначенных для жилья, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже четырех лет с даты заключения договора.

Требования к заемщикам в 2020 году

Беларусбанк определяет следующие требования к кредитополучателям:

- Заемщик (поручитель) должен быть дееспособным.

- Постоянное проживание в пределах Республики Беларусь.

- Гражданин Беларуси/иностранец/лицо, не имеющее гражданство.

- Платёжеспособность, которая подразумевает постоянный заработок.

Список документов для кредита на строительство жилья

Для получения кредита на строительство дома в Беларусбанке нужно предоставить определенные документы, а именно:

- Паспорт (предоставляется копия, но и оригинал предъявляется). Если поручители имеются, то и их паспорт предоставляется в таком же порядке.

- Бумага с согласием заемщика и поручителя на проверку Беларусбанком их данных, на предоставление информации от НБ РБ.

- Справки о доходах клиента с целью получения ссуды, оформления поручительства. Будьте внимательны, срок действия таких справок – 30 дней. Также, может предоставляться выписка за 3 последних месяца со счета, если заемщик/поручитель получает зарплату в Беларусбанке.

- Отчет Кредитного регистра НБ РБ.

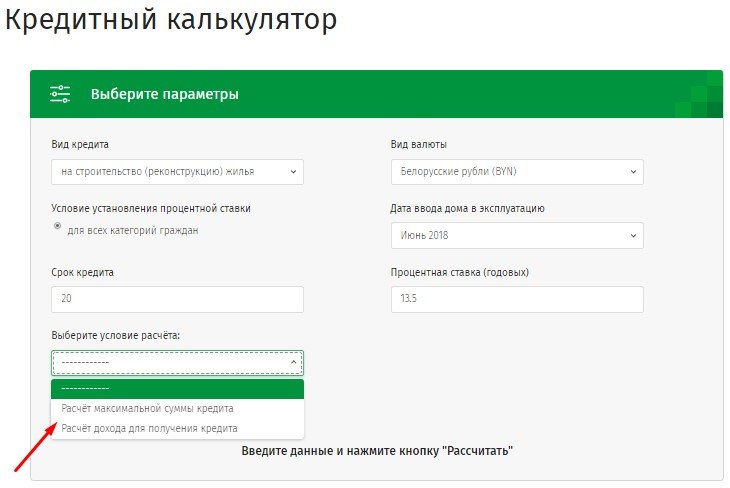

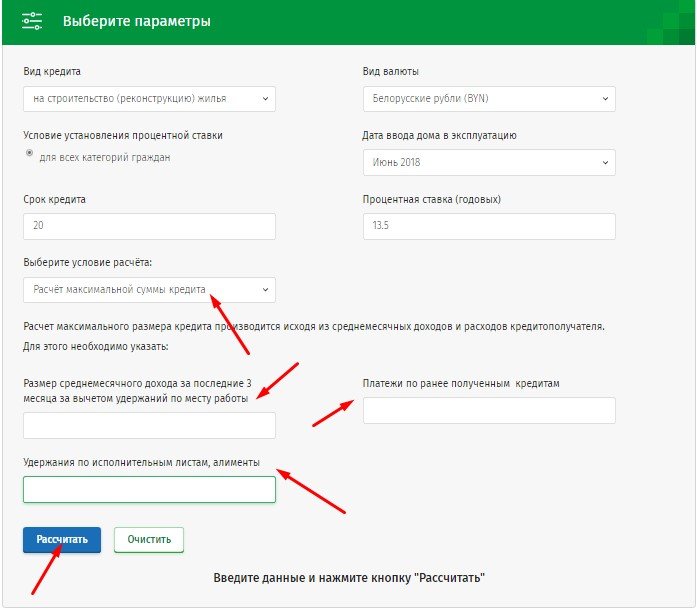

Кредитный калькулятор

Кредитный калькулятор Беларусбанка позволяет рассчитать кредит (его максимальное количество), необходимую для постройки жилья, исходя из расходов и доходов клиента в среднем за 1 мес.

То есть в калькуляторе нужно указать свой заработок и расходы, кликнуть на кнопку «Рассчитать» и программа выдаст максимальный размер возможного займа, а также сумму ежемесячного платежа, которая включает в себя плату за проценты и за тело кредита.

Помимо максимальной суммы ссуды, можно рассчитать сумму необходимых доходов для получения кредита, указав в калькуляторе желаемую сумму и удержания. Программа выдаст сумму, которую нужно иметь в качестве своего дохода за 1 мес., в среднем.

Как получить кредит на строительство жилья в Беларусбанке?

Для получения ссуды на постройку жилья в Беларусбанке нужно посетить службу льготного и ипотечного кредитования, а именно:

- По месту стройки жилья (при проживании в Могилеве, Гомеле и др.).

- По месту жительства и регистрации в Ипотечный офис (при проживании в городе Минск).

Льготное кредитование для нуждающихся

Льготное кредитование для нуждающихся

Льготные кредиты Беларусбанка на строительство жилья предоставляются заемщикам при их наличии в списках на получение льготных кредитных средств на основании Указа главы государства.

Рекомендуем к просмотру:

Преимущества кредита от Беларусбанка

Кредит на строительство жилья в Беларусбанке обладает определёнными преимуществами, а именно:

- Комиссии не взимаются при погашении ссуды досрочно.

- Способы погашения довольно разнообразны – Онлайн-банкинг, инфокиоски. Также можно настроить автооплату.

- Справки о доходах можно не предоставлять при получении пенсии или зарплаты в Беалрусбанке.

Льготный кредит на жилье 2020: как семье обрести свой дом

Однако стоит открыть калькулятор на сайте Беларусбанка, внести информацию о доходах членов семьи, и становится понятно: такой заем вам не под силу. Ведь размер ежемесячного платежа нередко превышает размер суммарного дохода.

Но в борьбе за собственное жилье все средства хороши. Поэтому вы обязательно должны рассмотреть возможность получения льготного кредита или государственной субсидии, которая покроет значительную долю расходов.

Льготный кредит на жилье: есть ли у вас возможность его получить?

Многие белорусы искренне считают, что получить заем на выгодных основаниях может только молодая или многодетная семья. Это не так. Ныне действует целый ряд законов, дающих возможность практически всем категориям нуждающихся:

- Указ Президента №240 от 4 июля 2017 года «О государственной поддержке граждан при строительстве (реконструкции) жилых помещений» дает возможность на получение адресной помощи в виде субсидии;

- Указ №474 от 10 декабря 2018 года содержит положения о возможности погашения государством части процентов по кредиту;

- Указы Президента №120 и №185 регламентируют выдачу займов на льготных основаниях для молодых и многодетных семей, а также для всех, кто желает приобрести жилье в городах и селах численностью менее 20 тысяч человек.

Особые условия предоставления льгот действуют и на юго-востоке Могилевской области – в Хотимском, Костюковичском, Климовичском, Славгородском, Краснопольском, Чериковском и Кричевском районах. Жители этого региона могут получить заем под 1% на срок до 20 лет при условии, что будут проживать и официально работать в районе не менее 10 лет. В случае нарушения этого пункта кредит может быть пересчитан под коммерческий процент.

Субсидирование кредитов по Указу №240

По сути своей адресная государственная поддержка – это не льготный кредит в классическом его понимании, а получение вполне конкретной суммы на его погашение. Размер же напрямую зависит от категории граждан: одним может быть погашена вся сумма полностью, другим – лишь часть процентов по жилищному займу.

Порядок получения адресной помощи более трудоемкий, чем обычное оформление в банке:

- Для начала нужно собрать пакет документов и стать на очередь как семья, нуждающаяся в улучшении жилищных условий (подробнее в статье Очередь нуждающихся на улучшение жилищных условий);

- Обратиться в исполком по месту проживания с заявлением на получение адресной помощи;

- Оформить договор купли-продажи и коммерческий кредит на общих основаниях в одном из 5 банков: Беларусбанк, БелВэб, БПС-Сбербанк, Белинвестбанк или Белагропромбанк.

Копии всех договоров с банком и с собственником жилья нужно также предоставить в исполком. На основании полученных сведений будет выделена финансовая помощь, которая направляется для погашения процентов или основного долга.

Результатом получения льготного субсидируемого кредита на жилье в 2020 году станет получение более выгодных условий погашения, а для некоторых категорий граждан и вовсе полное покрытие всей суммы.

Расчет погашения процентов ведется исходя из ставки рефинансирования Центробанка РБ, которая с 28 июня 2018 года стабильно удерживается в рамках 10%. Для удобства расчетов примем ее как величину постоянную, но имейте ввиду, что при ее изменении будет меняться и размер ежемесячного платежа.

Покрытие льготного кредита субсидией по Указу №240

Покрытие основного долга

Многодетные семьи (4 и более детей в возрасте до 23 лет)

13%, но не более всех процентов по займу

Многодетные семьи с 3 детьми

12%, но не более всей ставки банка

Детям-сиротам старше 18 лет или вступившим в брак

12%, в рамках процентной ставки

Гражданам, имеющим право на внеочередное получение жилья

Семьям, в которых проживают инвалиды 1 или 2 группы

Гражданам, проживающим на съемном жилье или в общежитии не менее 10 лет

Нуждающимся в улучшении жилищных условиях и стоящим на очереди

Стоит иметь ввиду, что получение субсидии не лишает вас права на получение льготного кредита в дальнейшем. То есть, если вы оформите субсидию как молодая семья, а со временем перейдете в статус многодетной, условия могут быть пересчитаны при условии своевременного обращения в банк с соответствующими документами.

Льготный кредит на строительство жилья: кто имеет право на его получение

Именно строительство квартир в кооперативах считается самым доступным способом обретения собственной жилплощади. Ведь на него банки выдают средства куда охотнее, чем на старые хрущевки и частные дома, обладающие малой ликвидностью.

Но, стоит знать и тот факт, что льготный кредит на строительство частного жилья распространяется не на все виды домов, а только на те, которые возводятся по госзаказу. Перечень застройщиков и расположения площадок можно узнать в Беларусбанке, на официальном сайте исполкома или в администрации города.

Получение льготного кредита доступно целому ряду категорий людей:

- Молодым семьям;

- Военнослужащим, работникам судов и прокуратуры;

- Малообеспеченным гражданам, нуждающимся в улучшении жилищных условий;

- Обладающим внеочередным правом на обретение жилья;

- Семьи, не имеющие собственного дома/квартиры или проживающие в условиях, признанных непригодными по санитарным и техническим нормам;

- Лауреаты и стипендиаты Президентского фонда;

- Граждане, пострадавшие от аварии в Чернобыле;

- Инвалиды 1 и 2 групп;

- Многодетные семьи;

- Проживающие на съемном жилье или в общежитии;

- Сироты;

- Люди, проживающие в городах и селах, численность населения которых не превышает 20 тысяч человек.

При этом для получения льготного банковского кредита нужно стоять на очереди на улучшение жилищных условий. Потому как государство готово помогать не всем, а только тем семьям, которые действительно нуждаются в поддержке. Важную роль здесь играют и доходы граждан – они не должны превышать 3-кратного прожиточного минимума, а также наличие в собственности супругов жилплощади или долей, полученных по наследству. При этом в расчет принимается владение не только в городе проживания, но и в других населенных пунктах на территории всей Беларуси.

«Семейные льготы»

В нашей стране всегда придавалось огромное значение семье как ячейке общества, и детям – будущему нашей державы. Поэтому и получить льготный кредит проще, имея статус неодинокого человека. Особые программы финансирования предусмотрены для двух категорий:

- Молодая семья – та, в которой хотя бы один из супругов не достиг 31 года. Им Беларусбанк готов предоставить до 75% от нужной на приобретение жилья суммы под 5%. В райцентрах и селах с населением менее 20 тысяч возможно увеличение лимита до 90%.

- Многодетная семья. В ее определении не так давно произошли изменения. Если ранее все привилегии предоставлялись при наличии 3 детей, то теперь – 4 и более. Если в вашей семье 4 несовершеннолетних, то сумма займа будет покрыта полностью, в то время как трое малышей дают право на получение льготного кредита для многодетных малообеспеченных семей на 40 лет под 1% годовых.

Для получения льготного кредита молодой или многодетной семье нужно обратиться в Беларусбанк – именно он занимается определением условий и порядка выдачи займов. При этом важно иметь ввиду, что:

- Приоритет отдается семьям, которые стали на очередь по улучшению жилищных условий;

- Максимальный размер займа в городах – 75%, в селах и районных центрах с численностью до 20 тысяч человек – до 95%;

- Кредитуются только квадратные метры, положенные вашей семье по государственным нормативам – 20 кв.м. общей площади на 1 человека. С учетом того, что в домах новой планировки 2-комнатная квартира имеет габариты 70-90 квадратов, нужно быть готовым и к вложению значительной суммы собственных средств;

- Максимальный срок погашения – 20 лет. При этом молодая семья выплачивает долг со ставкой в 5% годовых;

- При рождении ребенка предоставляются кредитные каникулы сроком на 3 года, во время которых долг не погашается.

Важно знать, что изменение состава семьи в Беларуси является веским поводом для пересмотра условий погашения долга. Так, при рождении первого ребенка государство погашает 10% от основного долга, второго – 20%. Изменение статуса на многодетную семью может стать поводом для снижения ставки до 1%, а при рождении 4 ребенка – для полного закрытия займа.

Как получить льготный жилищный кредит в Беларуси?

Наше государство не настолько богато, чтобы предоставлять выгодные условия всем желающим. Поэтому важно еще и доказать, что помощь вам нужна и вы имеете полное право на ее получение. Первый шаг к этому – постановка на очередь в исполкоме. Для его осуществления нужно собрать пакет документов:

- Заявление установленного образца. Его можно написать на месте;

- Паспорта совершеннолетних членов семьи и свидетельства о рождении детей;

- Справки о доходах – обязательны для малообеспеченных граждан;

- Копия трудовой книжки. На получение льготного жилищного кредита имеют право только добросовестные работники белорусских предприятий и те, кто официально платит налоги;

- Документы о наличии недвижимости в собственности. А при условиях ее непригодности к проживанию – заключение служб;

- Также предоставляется весь пакет документов, подтверждающих ваше участие в долевом строительстве (договор с застройщиком, свидетельство о государственной регистрации земельного участка, справка о сдаче дома в эксплуатацию).

На основании всего пакета документов принимается решение о предоставлении льготного кредита. Если же вы только становитесь на очередь и еще не участвуете в долевом строительстве, то после подачи документов по мере приближения вашего номера к верху списка вам будут предлагать варианты строительства в кооперативах города.

Льготный кредит на покупку жилья в Беларуси и условия его предоставления

На получение займа на покупку жилья на вторичном рынке с государственной поддержкой имеют право те же категории граждан. При этом они обязаны:

- Стоять на очереди на улучшение жилищных условий;

- Предоставить в исполком предварительный договор купли-продажи жилого помещения;

- Можно приобрести квартиру, частный дом или квартиру в блокированном доме, главное условие – пригодность их для проживания.

Важным условием получения любого вида государственной помощи с 2018 года является официальное трудоустройство на территории Республики Беларусь. Если ваш стаж прерывается на месяцы и даже годы (исключение составляет декретный отпуск, болезнь и официальный учет в центре занятости населения), то невзирая на статус и условия проживания в выдаче займа на льготных основаниях вам может быть отказано.