- Подробно о жилищно-накопительном вкладе в Беларусбанке по системе строительных сбережений

- Условия сберегательно-платежного периода

- Планы накопления по жилищно-накопительному вкладу в 2020 году

- Условия жилищно-накопительного вклада Беларусбанка в 2020 году

- Депозитный калькулятор Беларусбанка

- Строительные сбережения

- Как работают «Строительные сбережения»?

- Строительные сбережения в Беларуси

- Подробная информация о жилищно-накопительном вкладе в Беларусбанке

- Суть вклада

- Основные условия для накопления

Подробно о жилищно-накопительном вкладе в Беларусбанке по системе строительных сбережений

Жилищно накопительный вклад Беларусбанка подразумевает открытие вкладного счета с целью накопления средств для приобретения жилья, а также получение кредитных средств в случае нехватки собственных средств для завершения процедуры покупки.

Условия сберегательно-платежного периода

С 01.07.06 филиалы Беларусбанка начали принимать денежные средства во вклады на основе Системы строительных сбережений.

Сберегательный этап – это период размещения средств, начисление процентов и другие нюансы, связанные с вкладом. По истечению срока накопления клиент может осуществлять оплату покупки жилья за накопленные денежные средства – этот процесс имеет название платежный этап. Далее, когда средства клиента заканчиваются, он может воспользоваться кредитом банка на дальнейшее строительство жилья.

Схематичное изображение Системы строительных сбережений Беларусбанка

Схематичное изображение Системы строительных сбережений Беларусбанка

Условия для участников системы стройсбережений Беларусбанка следующие:

- Гражданин Беларуси/иностранец/лицо, не имеющее гражданство.

- Регистрация на территории Беларуси.

- Необходимо заключить договорное соглашение касательно жилищных сбережений.

Вкладной счет на условиях срочного отзывного банковского вклада «Жилищно-накопительный» открывается на основе договора жилищных сбережений.

Участник самостоятельно:

- Выбирает план накопления.

- Определяется с размером суммы, которая будет накапливаться до конца периода пополнения.

- Определяется со сроком периода сбережения.

Важно! Подготовленный график исполнять не обязательно, он рекомендуется с целью оптимального накопления указанной суммы.

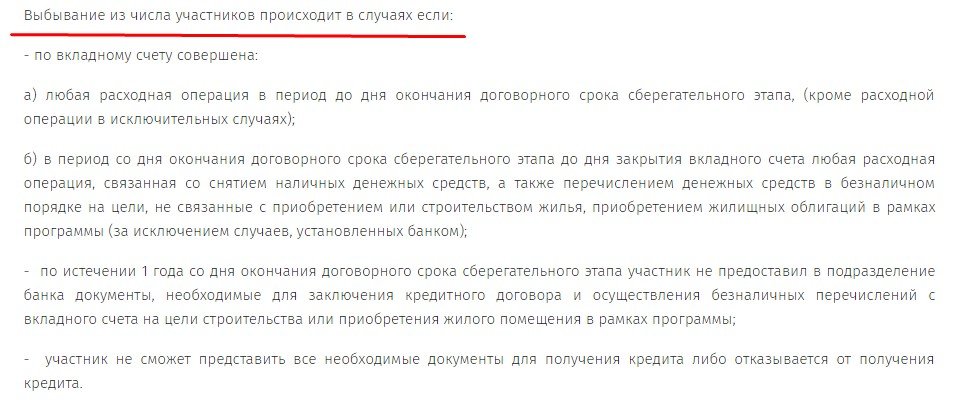

Обратите внимание на то, что может повлиять на выбывание из программы

Обратите внимание на то, что может повлиять на выбывание из программы

Если участник желает уменьшить сумму, которую он заявил, то необходимо написать заявление, которое затем будет рассматриваться руководителем филиала (ОПЕРУ Гол. офиса, Центр банковских услуг Беларусбанка). Далее заключается доп. соглашение к договору жилищных накоплений и устанавливаются новые даты периода сбережения.

Таким же образом можно сменить план накопления. Только переход можно осуществить при условии — период хранения вклада «Жилищно-накопительный» истек и не больше базового срока сбережения желаемого плана накопления.

Более подробно о Системе строительных сбережений банка можно ознакомиться по ссылке.

Планы накопления по жилищно-накопительному вкладу в 2020 году

Планы накопления по вкладу «Жилищно-накопительный» Беларусбанка следующие:

| № плана | Первый | Второй | Третий |

|---|---|---|---|

| Период пополнения (на основании договора) | Не меньше 19 мес. – не больше 36 мес. | Не меньше 31 мес. – не больше 60 мес. | Не меньше 43 мес. – не больше 84 мес. |

| Срок сберегательного периода (базовый), года | Три | Пять | Семь |

| Период пополнения с учетом договора, мес. | |||

| Минимально возможный | 19 | 31 | 43 |

| Максимально возможный | 55 | 91 | 127 |

| *Сроки учитываются с того дня, когда было заключено договорное соглашение жилищных сбережений | |||

| Показатель нормы среднего срока сохранности, мес. | 18 с половиной | 30 с половиной | 42 с половиной |

Полезное видео:

Условия жилищно-накопительного вклада Беларусбанка в 2020 году

Жилищно-накопительный вклад подразумевает следующие условия:

- Открытие вклада происходит в нац. валюте (в белорусских рублях).

- Первоначальный взнос может быть внесен как наличными деньгами, так и безналичным способом.

- Запрещено открытие на данные другого человека.

- Пополнение вкладного счета приемлемо до конца периода, указанного в договорном соглашении.

- Выплата процентов по жилищно-накопительному вкладу осуществляются со дня, когда был заключен договор до дня его окончания.

- % ставка жилищно-накопительного вклада равна размеру ставки рефинансирования НБ РБ (с 14.02.2018 – 10,5%).

- Произведение капитализации осуществляется:

- При закрытии депозита.

- Во время осуществления первого расхода по вкладному счету.

- В конце календарного года.

- В период 139 мес. (день окончания ежемесячного хранения денежных средств до дня, когда будет осуществлен расход по вкладу).

- По окончанию 139 мес. (дата окончания календарного года).

- Датой окончания срока является дата, которая совпадает с числом и месяцем заключения договорного соглашения по жилищным сбережениям.

С условиями других вкладов в белорусских рублях можно ознакомиться здесь.

Депозитный калькулятор Беларусбанка

Для того чтобы рассчитать прибыль от депозита необходимо в калькулятор ниже ввести сумму денежных средств, которую желаете разместить, процентную ставку, срок вклада и способ использования начисленных процентов.

Строительные сбережения

Строительные сбережения – это система накопления средств и кредитования строительства жилья.

Способы кредитования через строительные сбережения используются в разных странах. В Беларуси услуги в области строительных сбережений предлагает ОАО АСБ «Беларусбанк».

Как работают «Строительные сбережения»?

Суть системы довольно проста:

Вначале клиент, т.е. лицо, желающее построить жилье, кладет деньги на накопительный счет в банке. Годовой процент по такому вкладу невелик, снятие ограничено, так же как и большинство других операций.

Срок размещения средств в банке оговаривается заранее. Пополнение накопительного счета происходит согласно условий договора, иногда в течение всего периода размещения вклада, иногда этот этап завершается раньше и наступает период в котором единственным движением средств по счету становится накопление процентов.

После окончания сберегательного этапа клиент получает возможность оплачивать накопленными средствами приобретение жилья. Этот период называется платежным этапом.

Затем, когда собственные средства вкладчика полностью переведены поставщику жилья, у клиента появляется возможность получить в банке кредит и продолжать строительство за счет заемных средств.

Кредитный период зависит от условий договора клиента и банка. Прочие условия займа тоже диктуются этим соглашением и принципиально не отличаются от других кредитов. Но годовой процент предполагается меньшим, чем по другим жилищным кредитам.

Выгода строительных сбережений взаимна для заемщика и займодавца.

Кредитное учреждение имеет возможность на выгодных условиях пользоваться деньгами клиента до начала строительства. В дополнение к этому, в течение всего периода накопления (сбережения) средств банк косвенно наблюдает за состоянием дел клиента: сроками внесения, величиной платежей. Процентная ставка по кредиту оказывается ниже, чем по другим аналогичным продуктам, но это компенсируется уже полученной от вклада выгодой и предполагаемо большей надежностью заемщика.

Получатель кредита также имеет выгоду от стабильных отношений с банком. Сравнительно меньшая выгода от размещения вклада представляется ему платой за выгодные условия будущего кредита и саму уверенность в его получении.

Строительные сбережения в Беларуси

В Республике Беларусь договора по системе строительных сбережений предлагает только ОАО АСБ «Беларусбанк». Статистики касательно числа воспользовавшихся услугой найти не удалось. Но, судя по отзывам в интернете, картина представляется такой:

Система строительных сбережений доступна с 2006 года, но массового распространения не получила. Большинство продолжает строиться за счет льготного кредитования, либо соглашается на сравнительно небольшие, краткосрочные кредиты.

Есть клиенты, сумевшие воспользоваться системой, уже живущие в приобретенном жилье и скорее довольные своим решением. Чаще всего пишут, что сделка была оформлена в Минске, выбирался минимальный срок накопления/сбережения, а жилье приобреталось на вторичном рынке.

Уточнить действующие кредитные условия по системе строительных сбережений можно на официальном сайте «Беларусбанка» .

Рассмотрим некоторые, определяющие условия этого предложения.

Соотношение собственных и кредитных средств должно составлять 1 к 4, т.е. 25% стоимости жилья финансируется из вклада клиента, 75% за счет банковского кредита.

Минимальный сберегательный срок, т.е. период в течение которого вклад находится в банке 19 месяцев. Базовый сберегательный срок – 36 месяцев. Максимально возможная продолжительность этого этапа – 127 месяцев.

Предлагается 3 варианта кредитного плана, с разным сроком внесения и сбережения средств.

В течение периода размещения вклада клиенту начисляется годовой процент в размере ставки рефинансирования Национального банка.

После окончания срока сбережения согласно договору, начинается период платежей, когда все накопленные средства переводятся (в безналичной форме) на счет продавца жилья.

По окончании платежей наступает кредитный период отношений. Срок выплаты кредита – 20 лет.

Процентная ставка по кредиту зависит от ставки рефинансирования. На выбор клиента предлагается два варианта связи годового процента и ставки:

- Cтавка рефинансирования Национального банка Республики Беларусь +1%

- Cредневзвешенная ставка рефинансирования Национального банка Республики Беларусь за период с месяца заключения договора жилищных сбережений по месяц, предшествующий месяцу заключения кредитного договора, увеличенная на один процентный пункт

У системы строительных сбережений АСБ «Беларусбанк» есть еще несколько достоинств:

- Накопленные и кредитные средства можно использовать не только на жилищное строительство, но и на покупку жилья, в том числе на вторичном рынке.

- Накопив средства можно передавать свое право на получение кредита другим лицам (однако это не избавляет кредитополучателя от обычной проверки и одобрения банка).

Другие условия соглашений можно найти на сайте «Беларусбанка» и обязательно уточнить у специалиста перед заключением договора.

Выгодна ли система строительных сбережений в Беларуси? Пусть это будет личным выбором.

Если бы нынешняя ставка рефинансирования была стабильной, то покупка квартиры по описанной схеме в итоге обошлась бы примерно в 2,75 раза дороже покупки без кредита. Это же соотношение по льготному кредиту составит 1,87 раза. Потому льготные кредиты пока гораздо более востребованы.

А еще получению кредита предшествует сберегательный этап. В течение этого времени сумму вклада невозможно снять (хотя бы и частично) под угрозой падения годового процента с величины ставки рефинансирования до ставки по «вкладам до востребования». Минимальный срок размещения вклада – 19 месяцев.

Но! В новейшей истории Беларуси периоды стабильности рубля редко бывали долгими. Обрушение курса на сберегательном этапе для клиентов весьма неприятно, в следующие кредитные годы это обещает пропорциональное облегчение кредитного бремени.

Подробная информация о жилищно-накопительном вкладе в Беларусбанке

ОАО АСБ Беларусбанк старается расширить ассортимент банковских продуктов за счет различных инновационных программ. Одной из таких стало предоставление клиентам банка «жилищно-накопительного» срочного вклада.

Этот вид вложений позволяет жителям Белоруссии в ускоренные сроки решить свои жилищные проблемы.

Суть вклада

У граждан может возникнуть законный вопрос: «Каким образом вложение по срочным депозитам может помочь решить проблему с жильем?». В этом то и заключается особенность этой банковской программы. Она включает в себя два этапа:

У граждан может возникнуть законный вопрос: «Каким образом вложение по срочным депозитам может помочь решить проблему с жильем?». В этом то и заключается особенность этой банковской программы. Она включает в себя два этапа:

- Вначале происходит накопление средств. Клиент выбирает «Жилищно-накопительный» вклад сроком депозита не менее чем 19 месяцев. На вложенную сумму начисляется процент, предусмотренный банком.

- Затем клиент имеет право оформить в Беларусбанке кредит на приобретение жилья по более выгодным условиям.

Программа оказалась довольно привлекательной. Если первоначально кажется, что на сумму инвестиций начисляются не очень выгодные проценты, то в дальнейшем открывается вся привлекательность накоплений – возможности получения более «дешевого», чем при обычном обращении, ипотечного кредита.

Основные условия для накопления

- Открывается только в национальной валюте. Первоначальную сумму клиент моет внести наличными в кассу банка либо перечислить в безналичной форме на указанный счет.

- Счет открывается на конкретное лицо. То есть программа не предусматривает оформление вклада на детей или родственников, только на заявителя.

- Не запрещено пополнение счета со стороны его держателя или других лиц. Сумму вносятся в строгом соответствии с заранее разработанным планом.

- Процентная ставка устанавливается в день заключения договора накопления. Она соответствует процентной ставке рефинансирования, установленной Национальным Банком.

- При срочной необходимости в изъятии вложенных средств предусмотрено понижение процентной ставки, если расходная операция произошла в первые 19 месяцев после заключения договора. Расходование средств после этого периода возможно без изменения условий договора. Процентная ставка сохраняется.

- На весь период действия накопительного вклада предусмотрена капитализация процентов. То есть сумма прибыли добавляется к основному вкладу и на общий результат опять начисляются проценты.

Программой может воспользоваться любой житель Белоруссии. Для этого нужно подойти в любое отделение банка. Вклад открывается в очень быстрые сроки. Его выгодность уже оценили более 16 тысяч человек.