- Подробно о жилищно-накопительном вкладе в Беларусбанке по системе строительных сбережений

- Условия сберегательно-платежного периода

- Планы накопления по жилищно-накопительному вкладу в 2020 году

- Условия жилищно-накопительного вклада Беларусбанка в 2020 году

- Депозитный калькулятор Беларусбанка

- Cистема строительных сбережений от ОАО АСБ «Беларусбанк»

Подробно о жилищно-накопительном вкладе в Беларусбанке по системе строительных сбережений

Жилищно накопительный вклад Беларусбанка подразумевает открытие вкладного счета с целью накопления средств для приобретения жилья, а также получение кредитных средств в случае нехватки собственных средств для завершения процедуры покупки.

Условия сберегательно-платежного периода

С 01.07.06 филиалы Беларусбанка начали принимать денежные средства во вклады на основе Системы строительных сбережений.

Сберегательный этап – это период размещения средств, начисление процентов и другие нюансы, связанные с вкладом. По истечению срока накопления клиент может осуществлять оплату покупки жилья за накопленные денежные средства – этот процесс имеет название платежный этап. Далее, когда средства клиента заканчиваются, он может воспользоваться кредитом банка на дальнейшее строительство жилья.

Схематичное изображение Системы строительных сбережений Беларусбанка

Схематичное изображение Системы строительных сбережений Беларусбанка

Условия для участников системы стройсбережений Беларусбанка следующие:

- Гражданин Беларуси/иностранец/лицо, не имеющее гражданство.

- Регистрация на территории Беларуси.

- Необходимо заключить договорное соглашение касательно жилищных сбережений.

Вкладной счет на условиях срочного отзывного банковского вклада «Жилищно-накопительный» открывается на основе договора жилищных сбережений.

Участник самостоятельно:

- Выбирает план накопления.

- Определяется с размером суммы, которая будет накапливаться до конца периода пополнения.

- Определяется со сроком периода сбережения.

Важно! Подготовленный график исполнять не обязательно, он рекомендуется с целью оптимального накопления указанной суммы.

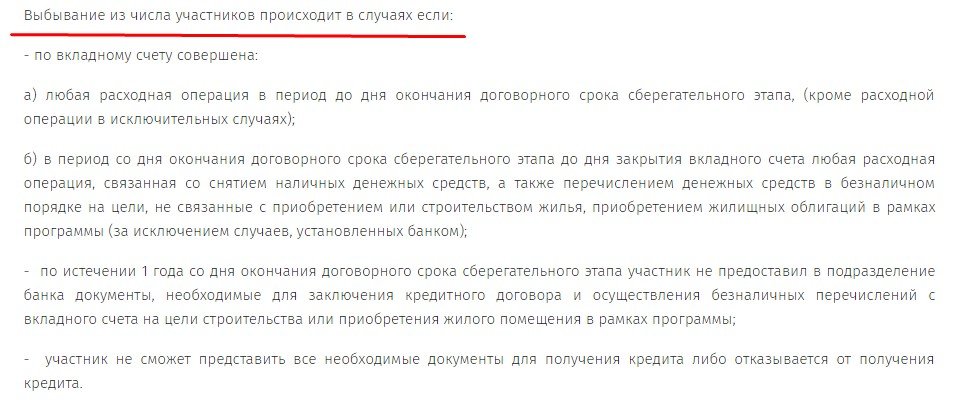

Обратите внимание на то, что может повлиять на выбывание из программы

Обратите внимание на то, что может повлиять на выбывание из программы

Если участник желает уменьшить сумму, которую он заявил, то необходимо написать заявление, которое затем будет рассматриваться руководителем филиала (ОПЕРУ Гол. офиса, Центр банковских услуг Беларусбанка). Далее заключается доп. соглашение к договору жилищных накоплений и устанавливаются новые даты периода сбережения.

Таким же образом можно сменить план накопления. Только переход можно осуществить при условии — период хранения вклада «Жилищно-накопительный» истек и не больше базового срока сбережения желаемого плана накопления.

Более подробно о Системе строительных сбережений банка можно ознакомиться по ссылке.

Планы накопления по жилищно-накопительному вкладу в 2020 году

Планы накопления по вкладу «Жилищно-накопительный» Беларусбанка следующие:

| № плана | Первый | Второй | Третий |

|---|---|---|---|

| Период пополнения (на основании договора) | Не меньше 19 мес. – не больше 36 мес. | Не меньше 31 мес. – не больше 60 мес. | Не меньше 43 мес. – не больше 84 мес. |

| Срок сберегательного периода (базовый), года | Три | Пять | Семь |

| Период пополнения с учетом договора, мес. | |||

| Минимально возможный | 19 | 31 | 43 |

| Максимально возможный | 55 | 91 | 127 |

| *Сроки учитываются с того дня, когда было заключено договорное соглашение жилищных сбережений | |||

| Показатель нормы среднего срока сохранности, мес. | 18 с половиной | 30 с половиной | 42 с половиной |

Полезное видео:

Условия жилищно-накопительного вклада Беларусбанка в 2020 году

Жилищно-накопительный вклад подразумевает следующие условия:

- Открытие вклада происходит в нац. валюте (в белорусских рублях).

- Первоначальный взнос может быть внесен как наличными деньгами, так и безналичным способом.

- Запрещено открытие на данные другого человека.

- Пополнение вкладного счета приемлемо до конца периода, указанного в договорном соглашении.

- Выплата процентов по жилищно-накопительному вкладу осуществляются со дня, когда был заключен договор до дня его окончания.

- % ставка жилищно-накопительного вклада равна размеру ставки рефинансирования НБ РБ (с 14.02.2018 – 10,5%).

- Произведение капитализации осуществляется:

- При закрытии депозита.

- Во время осуществления первого расхода по вкладному счету.

- В конце календарного года.

- В период 139 мес. (день окончания ежемесячного хранения денежных средств до дня, когда будет осуществлен расход по вкладу).

- По окончанию 139 мес. (дата окончания календарного года).

- Датой окончания срока является дата, которая совпадает с числом и месяцем заключения договорного соглашения по жилищным сбережениям.

С условиями других вкладов в белорусских рублях можно ознакомиться здесь.

Депозитный калькулятор Беларусбанка

Для того чтобы рассчитать прибыль от депозита необходимо в калькулятор ниже ввести сумму денежных средств, которую желаете разместить, процентную ставку, срок вклада и способ использования начисленных процентов.

Cистема строительных сбережений от ОАО АСБ «Беларусбанк»

9 лет на сайте

пользователь #376176

Может кто сталкивался с системой строительных сбережений, расскажите о своем опыте. Стоит ли рискнуть?

10 лет на сайте

пользователь #207813

Интересует такой вопрос.

При заключении договора ССС выдается примерный график пополнения на 3 года (или 5, 7 лет, кто какой период выбирает). Как может повлиять тот факт, что вносить я буду не всю сумму по рассчитанному графику, а часть. А потом в последний, 36 месяц положу все остальное. В Беларусбанке говорят, что это может повлиять на конечную сумму кредита, могут дать не 75% от стоимости жилья, а намного меньше. Кто-нибудь такое практиковал?

10 лет на сайте

пользователь #317945

народ, что сейчас слышно про ССС? какие перспективы в свете современной экономической обстановки? стоит ли связываться с ССС в настоящее время? каковы риски?

очень интересует ваше мнение.

10 лет на сайте

пользователь #207813

народ, что сейчас слышно про ССС? какие перспективы в свете современной экономической обстановки? стоит ли связываться с ССС в настоящее время? каковы риски?

очень интересует ваше мнение.

Что в Вашем понятии связываться? 100 000 бел.рублей вносите на счет при открытии и дальше пополняете по своему усмотрению, через три года банк Вам либо даст кредит, либо нет.

7 лет на сайте

пользователь #935634

Так минимальное 3 года? Или 1,5 года (19 месяцев)?

Как я понимаю, то можно и на 1,5 года

Нашла ответ на свой вопрос:

Если вы хотите получить кредит как можно раньше, вы должны в течение первого месяца внести всю сумму вклада, т.е. все 25% от необходимой суммы кредита. В таком случае вы можете рассчитывать на минимально возможный договорный срок сберегательного этапа 19 месяцев со дня заключения договора жилищных сбережений. Проще говоря, рассчитываем получить кредит через 19 месяцев со дня заключения договора.

Т.е. если всю сумму положили сразу – рассчитываем на кредит через 19 месяцев. Если деньги кладем частями – то на кредит рассчитываем через 3 года.

9 лет на сайте

пользователь #340298

10 лет на сайте

пользователь #207813

Добрый день, интересует такой вопрос: если при открытии вклада указываешь одну примерную стоимость жилья (из этой стоимости рассчитают 25%, которые надо будет накопить за 3,5,7 лет), а через два-три года эта цена квартиры увеличится например в два раза, пересчитают они сумму взносов или сумма останется такой же и на выходе будет крошечный кредит, которого не хватит на покупку жилья?

Нет, в договоре не упоминается никакое увеличение суммы кредита. Сумму накопления можно менять в большую/меньшую сторону первые 19 месяцев, если договор заключен на 36 месяцев. Заявленная сумма накопления — это сумма пополнений+проценты, начисленные за весь период накопления.

Т.е. — изменилась стоимость жилья — идете в банк и изменяете условия договора.

6 лет на сайте

пользователь #1378571

Расскажите, люди добрые, в чем суть? Под какой процент выдается кредит?

Расскажите, люди добрые, в чем суть? Под какой процент выдается кредит?

10 лет на сайте

пользователь #207813

Расскажите, люди добрые, в чем суть? Под какой процент выдается кредит?

Расскажите, люди добрые, в чем суть? Под какой процент выдается кредит?

Кредит выдается под ставку рефинансирования+1% или под средневзвешенную ставку (читайте на сайте беларусбанка)

6 лет на сайте

пользователь #1378571

5 лет на сайте

пользователь #1686761

У меня есть договор стройсбережений, вклад 25 млн (еще проценты натикали 6 млн) + кредит на 75 млн итого 106 млн , к моменту выдачи кредита еще процентов будет 5 млн. Итого будет 111 млн. , можно проиндексировать на индекс СМР по заявлению в банк за период 19 месяцев, тогда сумма кредита еще увеличится. Срок выдачи кредита 11.02.2016 г. Кредит на 20 лет равными долями, сумма не меняется, оплата в месяц 1 млн. рублей +/- 70 тыс. Кредит выдается под ставку рефинансирования +1 % пункт, на момент выдачи кредита на сегодня это (25+1)= 26%, либо на средневзвешенную ставку, за время, пока лежал вклад ( это примерно 24,5%, если ставка рефинансирования снизится, то будет еще меньше). На квартиру конечно не хватит, но на дачу или дом в районном центре вполне, хотя если есть заначка, и не хватает на квартиру, вполне можно догнаться кредитом.

Договор переоформляется на правах переуступки в любой район РБ.

Если взять кредит 75 млн. на покупку жилья например в Белагропромбанке под 35 %, оплата в месяц составит 2 млн.470 тыс. бел руб. (плата за проценты за 20 лет составит 260 млн.+ основной долг 75 млн, итого нужно будет уплатить 335 млн). Уплата платежей по процентам осуществляется ежемесячно исходя из фактического ежедневного остатка задолженности по кредиту

Если взять кредит 75 млн. на покупку жилья по системе стройсбережений под 24,5 %, оплата в месяц составит 1 млн.70 тыс. бел руб. (плата за проценты за 20 лет составит 182 млн.+ основной долг 75 млн, итого нужно будет уплатить 257 млн). Уплата по процентам осуществляется равными долями, за время пользования кредитом.

335-257 = 78 млн. (Вот такая разница. )

Кстати, если эта тема кому-нибудь интересна, мне будет интересно просто узнать Ваше мнение, пишите с удовольствием почитаю.

9 лет на сайте

пользователь #386995

У меня есть договор стройсбережений, вклад 25 млн (еще проценты натикали 6 млн) + кредит на 75 млн итого 106 млн , к моменту выдачи кредита еще процентов будет 5 млн. Итого будет 111 млн. , можно проиндексировать на индекс СМР по заявлению в банк за период 19 месяцев, тогда сумма кредита еще увеличится. Срок выдачи кредита 11.02.2016 г. Кредит на 20 лет равными долями, сумма не меняется, оплата в месяц 1 млн. рублей +/- 70 тыс. Кредит выдается под ставку рефинансирования +1 % пункт, на момент выдачи кредита на сегодня это (25+1)= 26%, либо на средневзвешенную ставку, за время, пока лежал вклад ( это примерно 24,5%, если ставка рефинансирования снизится, то будет еще меньше). На квартиру конечно не хватит, но на дачу или дом в районном центре вполне, хотя если есть заначка, и не хватает на квартиру, вполне можно догнаться кредитом.

Договор переоформляется на правах переуступки в любой район РБ.

Если взять кредит 75 млн. на покупку жилья например в Белагропромбанке под 35 %, оплата в месяц составит 2 млн.470 тыс. бел руб. (плата за проценты за 20 лет составит 260 млн.+ основной долг 75 млн, итого нужно будет уплатить 335 млн). Уплата платежей по процентам осуществляется ежемесячно исходя из фактического ежедневного остатка задолженности по кредиту

Если взять кредит 75 млн. на покупку жилья по системе стройсбережений под 24,5 %, оплата в месяц составит 1 млн.70 тыс. бел руб. (плата за проценты за 20 лет составит 182 млн.+ основной долг 75 млн, итого нужно будет уплатить 257 млн). Уплата по процентам осуществляется равными долями, за время пользования кредитом.

335-257 = 78 млн. (Вот такая разница. )

Кстати, если эта тема кому-нибудь интересна, мне будет интересно просто узнать Ваше мнение, пишите с удовольствием почитаю.

Добрый день, а ваш вклад сейчас, что бы сумма кредита была более внушительная?

5 лет на сайте

пользователь #1686761

У меня есть договор стройсбережений, вклад 25 млн (еще проценты натикали 6 млн) + кредит на 75 млн итого 106 млн , к моменту выдачи кредита еще процентов будет 5 млн. Итого будет 111 млн. , можно проиндексировать на индекс СМР по заявлению в банк за период 19 месяцев, тогда сумма кредита еще увеличится. Срок выдачи кредита 11.02.2016 г. Кредит на 20 лет равными долями, сумма не меняется, оплата в месяц 1 млн. рублей +/- 70 тыс. Кредит выдается под ставку рефинансирования +1 % пункт, на момент выдачи кредита на сегодня это (25+1)= 26%, либо на средневзвешенную ставку, за время, пока лежал вклад ( это примерно 24,5%, если ставка рефинансирования снизится, то будет еще меньше). На квартиру конечно не хватит, но на дачу или дом в районном центре вполне, хотя если есть заначка, и не хватает на квартиру, вполне можно догнаться кредитом.

Договор переоформляется на правах переуступки в любой район РБ.

Если взять кредит 75 млн. на покупку жилья например в Белагропромбанке под 35 %, оплата в месяц составит 2 млн.470 тыс. бел руб. (плата за проценты за 20 лет составит 260 млн.+ основной долг 75 млн, итого нужно будет уплатить 335 млн). Уплата платежей по процентам осуществляется ежемесячно исходя из фактического ежедневного остатка задолженности по кредиту

Если взять кредит 75 млн. на покупку жилья по системе стройсбережений под 24,5 %, оплата в месяц составит 1 млн.70 тыс. бел руб. (плата за проценты за 20 лет составит 182 млн.+ основной долг 75 млн, итого нужно будет уплатить 257 млн). Уплата по процентам осуществляется равными долями, за время пользования кредитом.

335-257 = 78 млн. (Вот такая разница. )

Кстати, если эта тема кому-нибудь интересна, мне будет интересно просто узнать Ваше мнение, пишите с удовольствием почитаю.

Добрый день, а ваш вклад сейчас, что бы сумма кредита была более внушительная?

Я не поняла Вашего вопроса (можно продлить с 19 месяцев до 3 лет указать другую сумму накопления, и потом долаживать деньги на счет, но в этом нет смысла, откройте вклад на 19 месяцев и ложите туда, сколько Вам угодно 25% от стоимости жилья)

7 лет на сайте

пользователь #896500

оставлю здесь эту запись, чтобы следить за темой. может у кого-то был положительный/отрицательный опыт? поделитесь.

10 лет на сайте

пользователь #307974

какое вознаграждение обычно хочет продавец такого вклада? для расчета кредита считается только сумма первоначального взноса? а проценты по вкладу?

10 лет на сайте

пользователь #207813

какое вознаграждение обычно хочет продавец такого вклада? для расчета кредита считается только сумма первоначального взноса? а проценты по вкладу?

Хочу ответить на Ваш вопрос и возможно, дать доп.информацию другим людям.

Для расчета кредита используется первоначально указанная сумма в договоре. Ее нельзя увеличить в большую сторону. Сейчас я говорю про такой тип вклада, который человек подписывает на три года, например, и пополняет его каждый месяц. Учитывайте это при открытии вклада.

оставлю здесь эту запись, чтобы следить за темой. может у кого-то был положительный/отрицательный опыт? поделитесь.

Вот Вам ссылка на прошлую тему, где есть рассуждения о рисках и комментарии счастливчиков-вовремя-открывших-ссс